Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує на сайті Весь Кривий Ріг щодо податкового законодавства станом на 6-те квітня. Моніторинг щотижневих важливих новацій у законодавстві, підготовлений Головним управлінням ДПС у Дніпропетровській області

Внесок на підтримку працевлаштування осіб з інвалідністю

З 01 січня 2026 року Законом України № 4219 запроваджено внесок на підтримку працевлаштування осіб з інвалідністю (далі – внесок) шляхом внесення змін до Закону України «Про основи соціальної захищеності осіб з інвалідністю в Україні» (далі – Закон України № 875).

Відповідно до норм Закону України № 4219 адміністрування внеску здійснюють податкові органи, до завдань яких належать забезпечення збору внеску, ведення обліку надходжень від його сплати та здійснення контролю за його сплатою (ст. 182 Закону України № 875).

Внески зараховуються на рахунки, відкриті в центральному органі виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів (ст. 10 Закону України № 875).

Внески сплачуються за кодом класифікації доходів бюджету (далі – ККДБ) 50070100 «Кошти, що надходять від сплати роботодавцями внеску, штрафів та пені за несплату чи за порушення порядку сплати такого внеску».

Новий рахунок за ККДБ 50070100 для платників Дніпропетровської області та реквізити усіх відкритих Державною казначейською службою України бюджетних рахунків та рахунків для сплати єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) розміщені на головній сторінці субсайту «Головне управління ДПС у Дніпропетровській області» вебпорталу ДПС України у розділі «Рахунки для сплати платежів»

Довідково:

1. Закон України № 4219 – Закон України від 15 січня 2025 року № 4219-IX «Про внесення змін до деяких законодавчих актів України щодо забезпечення права осіб з інвалідністю на працю».

2. Закон України № 875 – Закон України від 21 березня 1991 року № 875-XII «Про основи соціальної захищеності осіб з інвалідністю в Україні» (із змінами).

Якою податковою соціальною пільгою має право скористатися самотня мати?

Головне управління ДПС у Дніпропетровській області звертає увагу, що порядок надання податкових соціальних пільг встановлений ст. 169 Податкового кодексу України (далі – ПКУ).

Відповідно до п.п. 169.1.1 п. 169.1 ст. 169 ПКУ будь-який платник податку має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного роботодавця у вигляді заробітної плати, на суму податкової соціальної пільги у розмірі, що дорівнює 50 відс. розміру прожиткового мінімуму для працездатної особи (у розрахунку на місяць), встановленому законом на 01 січня звітного податкового року (у 2026 році складає 1664,00 гривень).

Згідно з п.п. «а» п.п. 169.1.3 п. 169.1 ст. 169 ПКУ платник податку, який є одинокою матір’ю (батьком), вдовою (вдівцем) або опікуном, піклувальником, має право на податкову соціальну пільгу у розмірі 150 відс. суми пільги, яка визначена п.п. 169.1.1 п. 169.1 ст. 169 ПКУ (у 2026 році – 2496,00 грн.), у розрахунку на кожну дитину віком до 18 років.

Абзацом першим п.п. 169.4.1 п. 169.4 ст. 169 ПКУ визначено, що податкова соціальна пільга застосовується до доходу, нарахованого на користь платника податку протягом звітного податкового місяця як заробітна плата (інші прирівняні до неї відповідно до законодавства виплати, компенсації та винагороди), якщо його розмір не перевищує суми, що дорівнює розміру місячного прожиткового мінімуму, діючого для працездатної особи на 01 січня звітного податкового року, помноженого на 1,4 та округленого до найближчих 10 гривень. У 2026 році розмір заробітної плати, що дає право на податкову соціальну пільгу, складає 4660,00 гривень (3328,00 грн х 1,4).

При цьому граничний розмір доходу, який дає право на отримання податкової соціальної пільги у випадку та у розмірі, передбаченому, зокрема, п.п. «а» п.п. 169.1.3 п. 169.1 ст. 169 ПКУ, визначається як добуток суми, визначеної в абзаці першому п.п. 169.4.1 п. 169.4 ст. 169 ПКУ, та відповідної кількості дітей (абзац другий п.п. 169.4.1 п. 169.4 ст. 169 ПКУ).

Відповідно до підпунктів 169.3.1 та 169.3.2 п. 169.3 ст. 169 ПКУ у разі якщо платник податку має право на застосування податкової соціальної пільги з двох і більше підстав застосовується одна податкова соціальна пільга з підстави, що передбачає її найбільший розмір, за умови дотримання процедур, визначених п.п. 169.4.1 п. 169.4 ст. 169 ПКУ.

Платник податку, який має право на застосування податкової соціальної пільги більшої, ніж передбачена п.п. 169.1.1 п. 169.1 ст. 169 ПКУ, зазначає про таке право у заяві про застосування пільги, до якої додає відповідні підтвердні документи.

Враховуючи зазначене, самотня мати має право на застосування податкової соціальної пільги у розмірі 150 відс. суми пільги, яка визначена п.п. 169.1.1 п. 169.1 ст. 169 ПКУ (у 2026 році – 2496,00 грн), у розрахунку на кожну дитину віком до 18 років, за умови дотримання процедур, зазначених п.п. 169.4.1 п. 169.4 ст. 169 ПКУ та наданням відповідних підтверджуючих документів.

Податки і гарантії при трудовому договорі з нефіксованим робочим часом

Офіційно оформлений трудовий договір з нефіксованим робочим часом гарантує працівникам соціальний захист і збереження податкових прав.

Основні умови договору:

— працівник виконує роботу лише у разі надання її роботодавцем, без гарантії постійної зайнятості;

— роботодавець самостійно визначає, коли залучати працівника до роботи;

— мінімальна тривалість робочого часу для працівника – 32 години на місяць;

— якщо працівник працював менше, йому все одно виплачується заробітна плата не менше, ніж за 32 години.

Чому важливо працювати офіційно?

При оформленні трудового договору роботодавець:

— утримує та сплачує 18 % податку на доходи фізичних осіб;

— утримує та сплачує 5 % військового збору;

— нараховує та сплачує 22 % єдиного соціального внеску.

Завдяки цим податковим та соціальним відрахуванням працівник:

— отримує страховий стаж для майбутньої пенсії;

— має право на лікарняні, допомогу у зв’язку з вагітністю та пологами, інші виплати;

— користується гарантованим соціальним захистом.

Неформальна робота позбавляє працівника цих гарантій і соціальних виплат.

Працюйте офіційно – сплачені податки та внески працюють на ваш захист!

Деклараційна кампанія 2026: граничні строки сплати податкових зобов’язань, визначених у податковій декларації про майновий стан і доходи за 2025 рік

Головне управління ДПС у Дніпропетровській області нагадує, що триває Деклараційна кампанія 2026.

За результатами подання податкової декларації про майновий стан і доходи, фізичні особи зобов’язані сплатити податок на доходи фізичних осіб і військовий збір.

Граничні строки сплати податкових зобов’язань, визначених у податковій декларації про майновий стан і доходи за 2025 рік:

— до 01 серпня 2026 року – для громадян та осіб, які провадять незалежну професійну діяльність.

— протягом 10 календарних днів, що настають за останнім днем відповідного граничного строку подання податкової декларації про майновий стан і доходи (далі – податкова декларація) – для фізичних осіб – підприємців та для фізичних осіб – підприємців, стосовно яких проведено державну реєстрацію припинення підприємницької діяльності фізичної особи (крім осіб, що обрали спрощену систему оподаткування).

Важливо! Якщо граничний строк сплати податкового зобов’язання припадає на вихідний або святковий день, останнім днем сплати податкового зобов’язання вважається операційний день, що настає за вихідним або святковим днем (п. 57.1 ст. 57 Податкового кодексу України).

Кошти або майно надані у якості пожертвувань та благодійних внесків: який дохід враховується фізичною особою з метою отримання податкової знижки?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 14.1.170 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) податкова знижка для фізичних осіб, які не є суб’єктами господарювання, – це документально підтверджена сума (вартість) витрат платника податку – резидента у зв’язку з придбанням товарів (робіт, послуг) у резидентів – фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати та/або у вигляді дивідендів, у випадках, визначених ПКУ.

Порядок застосування податкової знижки передбачений ст. 166 ПКУ.

Згідно з п.п. 166.3.2 п. 166.3 ст. 166 ПКУ платник податку на доходи фізичних осіб (податок) має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, нарахованого у вигляді заробітної плати, зменшеного з урахуванням положень п. 164.6 ст. 164 ПКУ, або у вигляді дивідендів, крім сум дивідендів, які не включаються до розрахунку загального місячного (річного) оподатковуваного доходу, такі фактично здійснені ним протягом звітного податкового року витрати, зокрема, суму коштів або вартість майна, перерахованих (переданих) платником податку у вигляді пожертвувань або благодійних внесків неприбутковим організаціям, які на дату перерахування (передачі) таких коштів та майна відповідали умовам, визначеним п. 133.4 ст. 133 ПКУ, у розмірі, що не перевищує 4 відс. суми його загального оподатковуваного доходу такого звітного року.

Загальний оподатковуваний дохід – це будь-який дохід, який підлягає оподаткуванню, нарахований (виплачений, наданий) на користь платника податку протягом звітного податкового періоду (п. 164.1 ст. 164 ПКУ).

До податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема, квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, що ідентифікують продавця товарів (робіт, послуг) і особу, яка звертається за податковою знижкою (їх покупця (отримувача), а також копіями договорів за їх наявності в яких обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк оплати за такі товари (роботи, послуги) (п.п. 166.2.1 п. 166.2 ст. 166 ПКУ).

Для документального підтвердження витрат, що включаються до податкової знижки, контролюючий орган не має права вимагати від платника податку надання документів та/або їх копій, які містяться в автоматизованих інформаційних і довідкових системах, реєстрах, банках (базах) даних органів державної влади та/або органів місцевого самоврядування, інформація з яких безоплатно отримується контролюючими органами відповідно до ПКУ та міститься в інформаційних базах центрального органу виконавчої влади, що реалізує державну податкову політику (п.п. 166.2.3 п. 166.2 ст. 166 ПКУ).

Підпунктом 166.4.2 п. 166.4 ст. 166 ПКУ визначено, що загальна сума податкової знижки, нарахована платнику ПДФО в звітному податковому році, не може перевищувати суми річного загального оподатковуваного доходу платника податку, нарахованого як заробітна плата, зменшена з урахуванням положень п. 164.6 ст. 164 ПКУ, крім випадку, визначеного п.п. 166.4.4 п. 166.4 ст. 166 ПКУ, тобто на суму страхових внесків до Накопичувального фонду, а у випадках, передбачених законом, – обов’язкових страхових внесків до недержавного пенсійного фонду, які відповідно до закону сплачуються за рахунок заробітної плати працівника, а також на суму податкової соціальної пільги за її наявності.

Враховуючи викладене, з метою розрахунку витрат, дозволених для включення до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року у вигляді суми коштів або вартості майна, наданих у якості пожертвувань та благодійних внесків, фізична особа враховує загальний річний оподатковуваний дохід. Сума витрат, дозволених для включення до розрахунку податкової знижки не може становити більше 4 відс. від такого доходу.

Як легалізувати трудові відносини?

Головне управління ДПС у Дніпропетровській області повідомляє, що працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням роботодавця, та повідомлення органу ДПС про прийняття працівника на роботу в порядку, встановленому Кабінетом Міністрів України.

Якщо трудовий договір між фізичною особою та роботодавцем неукладений, то трудові відносини юридично не закріплено.

Тож, коли особа, яка виконує трудові обов’язки (тобто фактично перебуває в трудових відносинах) наполягає на оформленні трудового договору відповідно до вимог діючого законодавства, а роботодавець не бажає оформити трудові відносини належним чином, виникає необхідність доводити факт перебування у трудових відносинах працівника з конкретним роботодавцем.

Підтвердити факт перебування в трудових правовідносинах можливо як у судовому так і в позасудовому порядках.

В позасудовому порядку працівник може обговорити з роботодавцем свої права, а у разі негативного результату – направити звернення одночасно до територіальних органів Держпраці та ДПС.

Особливості встановлення факту перебування в трудових правовідносинах у судовому порядку визначені статтею 315 Цивільного процесуального кодексу України.

Фізична особа має право звернутися до суду за місцем її проживання з заявою про встановлення факту, що має юридичне значення, зокрема фактів від яких залежить виникнення, зміна або припинення особистих чи майнових прав фізичних осіб.

Звертаємо увагу, що роботодавцям не слід забувати про відповідальність за неофіційне працевлаштування працівників. На сьогодні законодавством передбачено такі види відповідальності: дисциплінарна, матеріальна, адміністративна, фінансова та кримінальна.

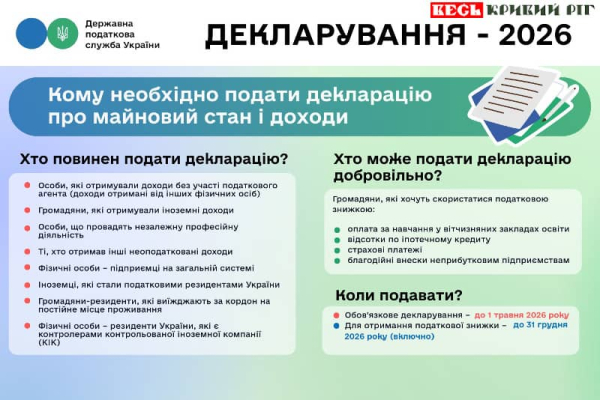

Хто та в яких випадках подає податкову декларацію про майновий стан і доходи?

Головне управління ДПС у Дніпропетровській області повідомляє, що з 01.01.2026 триває декларування доходів, отриманих фізичними особами у 2025 році.

Нагадуємо, що відповідно до ст. 67 Конституції України кожен зобов’язаний сплачувати податки і збори в порядку і розмірах, встановлених законом. Усі громадяни щорічно подають до податкових інспекцій за місцем проживання декларації про свій майновий стан та доходи за минулий рік у порядку, встановленому законом.

Основні випадки подання податкової декларації про майновий стан і доходи (далі – Декларація):

— отримання окремих видів доходів, що не підлягають оподаткуванню при виплаті, але не звільнених від оподаткування (п.п.168.1.3 п.168.1 ст.168 Податкового кодексу України (далі – ПКУ));

— отримання доходів від особи, яка не є податковим агентом (від інших фізичних осіб (резидентів або нерезидентів)) (п.п.168.2.1 п.168.2 ст.168 ПКУ);

— іноземні доходи (п.п.170.11.1 п.170.11 ст.170 ПКУ);

— для отримання податкової знижки (ст.166 ПКУ).

Зобов’язані подавати Декларацію також:

— фізичні особи, які отримують доходи від підприємницької діяльності, крім осіб, що обрали спрощену систему оподаткування (ст.177 ПКУ);

— фізичні особи, які провадять незалежну професійну діяльність (ст.178 ПКУ);

— іноземці, які за результатами звітного року набули статус резидента України мають відобразити доходи з джерелом їх походження в Україні та іноземні доходи (п.п.170.10.4 п.170.10 ст.170 ПКУ);

— платники податку на доходи фізичних осіб – резиденти, які виїжджають за кордон на постійне місце проживання, не пізніше 60 календарних днів, що передують виїзду (п.179.3 с.179 ПКУ).

Оновлено Державний реєстр реєстраторів розрахункових операцій

Головне управління ДПС у Дніпропетровській області доводить до відома платників.

ДПС України наказом від 10.03.2026 № 160 «Про внесення змін до наказу ДПС від 21.12.2020 № 744» (далі – Наказ № 160) внесено зміни до наказу ДПС від 21.12.2020 № 744 «Про затвердження Державного реєстру реєстраторів розрахункових операцій».

Наказом № 160 оновлено Державний реєстр реєстраторів розрахункових операцій (далі – Реєстр РРО).

Оновлений Реєстр РРО містить перелік моделей РРО, що дозволені до первинної реєстрації, а також первинна реєстрація яких заборонена (203 моделі), а саме:

► РРО, дозволені до первинної реєстрації, – 63 моделі;

► РРО, первинна реєстрація яких заборонена, – 140 моделей.

Чи звільняється від сплати єдиного внеску за себе працевлаштована ФОП, яка після 01.01.2026 перебуває у відпустці по догляду за дитиною до досягнення нею трирічного віку?

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до ст. 18 Закону України від 15 листопада 1996 року № 504/96-ВР «Про відпустки» (зі змінами та доповненнями) (далі – Закон № 504) після закінчення відпустки у зв’язку з вагітністю та пологами за бажанням матері або батька дитини одному з них надається відпустка для догляду за дитиною до досягнення нею трирічного віку.

Згідно з положеннями ст. 181 Кодексу законів про працю (далі – КЗпП) відпустка, зокрема, для догляду за дитиною до досягнення нею трирічного віку надається за заявою матері (батька) дитини або осіб, зазначених у частині сьомій ст. 179 КЗпП, повністю або частково в межах установленого періоду та оформлюються наказом (розпорядженням) роботодавця. Така відпустка зараховуються як до загального, так і до безперервного стажу роботи і до стажу роботи за спеціальністю.

Працівникам, які мають право на соціальні відпустки, передбачені, зокрема ст. 18 Закону № 504, виплачується державна допомога на умовах, передбачених згідно із Законом України від 21 листопада 1992 року № 2811-ХІІ «Про державну допомогу сім’ям з дітьми» (зі змінами та доповненнями) (далі – Закон № 2811) та іншими нормативно-правовими актами України.

Відповідно до статей 3, 10, 11 та 12 та Закону № 2811 в редакції, чинній до 01.01.2026, при народженні дитини одному з батьків дитини (опікуну), який постійно проживає разом з дитиною, призначається допомога у розмірі 41 280 гривень. Виплата допомоги здійснюється одноразово у сумі 10 320 грн, решта суми допомоги виплачується протягом наступних 36 місяців рівними частинами у порядку, встановленому Кабінетом Міністрів України.

Відповідно до абзацу другого п. 1 прим. 4 розділу VIII «Прикінцеві та перехідні положення» Закону № 2811 в редакції, чинній з 01.01.2026 державна допомога сім’ям з дітьми, призначена до набрання чинності Законом України від 05 листопада 2025 року № 4681-ІХ «Про внесення змін до деяких законів України щодо підтримки сімей з дітьми та створення умов, які сприяють поєднанню материнства (батьківства) з професійною діяльністю» (далі – Закон № 4681), виплачується у порядку та розмірі, встановлених на дату призначення, до повного завершення її виплати.

Згідно з п. 4 частини першої ст. 4 Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (зі змінами та доповненнями) (далі – Закон № 2464) фізичні особи – підприємці (ФОП) є платниками єдиного внеску.

Зазначені особи звільняються від сплати за себе єдиного внеску за місяці звітного періоду, за які роботодавцем, зокрема резидентом Дія Сіті, сплачено страховий внесок за таких осіб у розмірі не менше мінімального страхового внеску. Такі особи можуть бути платниками єдиного внеску за умови самостійного визначення ними бази нарахування за місяці звітного періоду, за які роботодавцем, зокрема резидентом дія Сіті, сплачено страховий внесок за таких осіб у розмірі менше мінімального страхового внеску. Самостійно визначена такими особами база нарахування не може перевищувати максимальну величину бази нарахування єдиного внеску, встановлену Законом № 2464. При цьому сума єдиного внеску не може бути меншою за розмір мінімального страхового внеску (частина шоста ст. 4 Закону № 2464).

Водночас, відповідно до п. 1 частини першої ст. 4 Закону № 2464 платниками єдиного внеску також є роботодавці. Згідно з абзацом сьомим п. 1 частини першої ст. 4 Закону № 2464 в редакції, чинній до 01.01.2026, до таких роботодавців належали органи, які виплачують грошове забезпечення, допомогу по тимчасовій непрацездатності, допомогу у зв’язку з вагітністю та пологами, допомогу відповідно до законодавства за окремі категорії застрахованих осіб, зокрема, за осіб, які доглядають за дитиною до досягнення нею трирічного віку та відповідно до закону отримують допомогу по догляду за дитиною до досягнення нею трирічного віку та/або при народженні дитини, усиновленні дитини.

Застрахована особа – це фізична особа, яка відповідно до законодавства підлягає загальнообов’язковому державному соціальному страхуванню і сплачує (сплачувала) та/або за яку сплачується чи сплачувався у встановленому законом порядку єдиний внесок (п. 3 частини першої ст. 1 Закону № 2464).

Відповідно до п/п. 6 п. 1 Порядку нарахування та сплати єдиного внеску за деякі категорії застрахованих осіб, затвердженого постановою Кабінету Міністрів України від 02 березня 2011 року № 178 (зі змінами) (далі – Порядок) механізм сплати єдиного внеску за осіб, які перебувають у відпустці для догляду за дитиною до досягнення нею трирічного віку, визнається Порядком.

Єдиний внесок за осіб, зазначених у п.п. 6 п. 1 Порядку, нараховується у розмірі мінімального страхового внеску.

За осіб, зазначених у п.п. 6 п. 1 Порядку, у тому числі за осіб, які відповідно до абзацу другого п. 1 прим. 4 розд. VIII «Прикінцеві та перехідні положення» Закону № 2811 продовжують отримувати допомогу при народженні дитини, при усиновленні дитини, призначену до набрання чинності Закону № 4681, єдиний внесок сплачується без додаткового звернення до Пенсійного фонду України (п.п. 1 п. 2 прим. 1 Порядку).

Відповідно до п. 4 Порядку обчислення єдиного внеску здійснюється платниками єдиного внеску (далі – Платники). При цьому, згідно з п.п. 3 п. 4 Порядку за осіб, зазначених у п.п. 6 п. 1 Порядку, Платником є Пенсійним фонд України.

Платники подають до територіальних податкових органів звіти про нарахування та сплату єдиного внеску у строки, порядку та за формою, що встановлюється Міністерством фінансів України за погодженням з Пенсійним фондом України та Фондом загальнообов’язкового державного соціального страхування (абзац перший п. 7 Порядку).

Отже, законодавством чітко визначено, що за осіб, яким до 01.01.2026 оформлено відпустку по догляду за дитиною до досягнення нею трирічного віку, та які продовжують перебувати у такій відпустці після 01.01.2026:

здійснюється як виплата допомоги за правилами і у поряду, що діяли раніше,

так і продовжує здійснюватися сплата єдиного внеску та подання звітності відповідним Платником.

Враховуючи викладене, на фізичну особу – підприємця, яка після 01.01.2026 продовжує перебувати у відпустці по догляду за дитиною до досягнення нею трирічного віку поширюється дія частини шостої ст. 4 Закону № 2464 на загальних підставах.

До уваги платників податку на прибуток підприємств!

Головне управління ДПС у Дніпропетровській області щодо: у якому рядку додатка ДІЯ до Податкової декларації з податку на прибуток підприємств відображається реалізація товарів (робіт, послуг) юридичною особою – платникам податку на прибуток підприємств або неприбутковим організаціям, визначеним п. 133.4 ст. 133 ПКУ, за умови, що зарахування коштів від такого продажу (надання) здійснюється на 500-й календарний день після такого продажу (надання), повідомляє.

Вартість (реалізація) товарів (робіт, послуг), наданих юридичним особам – платникам податку на прибуток підприємств або неприбутковим організаціям, визначеним п. 133.4 ст. 133 Податкового кодексу України відображається у рядках 24 та 24.4 додатка ДІЯ до Податкової декларації з податку на прибуток підприємств.

Який алгоритм входу до Електронного кабінету із застосуванням ключа Дія.Підпис?

Головне управління ДПС у Дніпропетровській області повідомляє.

Порядок функціонування інформаційно-комунікаційної системи «Електронний кабінет» (далі – Електронний кабінет) визначається наказом Міністерства фінансів України від 14.07.2017 № 637 «Про затвердження Порядку функціонування Електронного кабінету» (зі змінами), зареєстрованим у Міністерстві юстиції України 01.08.2017 за № 942/30810.

Для здійснення входу до приватної частини Електронного кабінету (особистого кабінету) за допомогою Дія.Підпис необхідно:

— увійти до Електронного кабінету або через вебпортал ДПС (Головна/Е-сервіси/Електронний кабінет);

— натиснути «Вхід» на головній сторінці Електронного кабінету;

— у вікні «Вхід до особистого кабінету» обрати вкладку «Дія.Підпис»;

— натиснути «Отримати код» та відсканувати згенерований QR-код;

— у мобільному додатку «Дія» здійснити підтвердження особи та підписати «Запит на підпис документа через Дія.Підпис».

До уваги роботодавців!

Головне управління ДПС у Дніпропетровській області нагадує, що з 01 січня 2026 року набрав чинності Закон України від 15 січня 2025 року № 4219-IX «Про внесення змін до деяких законодавчих актів України щодо забезпечення права осіб з інвалідністю на працю» (далі – Закон № 4219), яким запроваджено внесок на підтримку працевлаштування осіб з інвалідністю.

Відповідно до норм Закону № 4219 адміністрування внеску здійснюють податкові органи, до завдань яких належать забезпечення збору внеску, ведення обліку надходжень від його сплати та здійснення контролю за його сплатою.

Згідно з вимогами статті 10 Закону № 4219 внески зараховуються на рахунки, відкриті в центральному органі виконавчої влади, що реалізує державну політику у сфері казначейського обслуговування бюджетних коштів за кодом класифікації доходів бюджету (далі – ККДБ) 50070100 «Кошти, що надходять від сплати роботодавцями внеску, штрафів та пені за несплату чи за порушення порядку сплати такого внеску».

Новий рахунок за ККДБ 50070100 для платників Дніпропетровської області та реквізити всіх відкритих Державною казначейською службою України бюджетних рахунків та рахунків для сплати єдиного внеску на загальнообов’язкове державне соціальне страхування розміщені на субсайті «Головне управління ДПС у Дніпропетровській області» вебпорталу ДПС в розділі «Рахунки для сплати платежів» за посиланням: Головна/Рахунки для сплати платежів (https://dp.tax.gov.ua/rahunki-dlya-splati-platejiv/).

Також повідомляємо, що Електронний кабінет забезпечує можливість автоматизованого визначення рахунків для сплати податків, зборів, платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування на поточну дату конкретного платника податків відповідно до відкритих інтегрованих карток по даному платнику.

В якому порядку виробники електричної енергії заповнюють декларацію з акцизного податку у період дії воєнного стану?

Головне управління ДПС у Дніпропетровській області інформує.

Для виробників електричної енергії, тимчасово, з 01 березня 2022 року до припинення або скасування воєнного, надзвичайного стану на території України, датою виникнення податкових зобов’язань з акцизного податку на операції з реалізації електричної енергії є дата зарахування (отримання) коштів на рахунок у банку/небанківському надавачу платіжних послуг або дата отримання інших видів компенсацій за реалізовану електричну енергію.

Виробники електричної енергії заповнюють розділ Е декларації з акцизного податку (далі – Декларація) «Податкові зобов’язання з реалізації електричної енергії» та додаток 6 до Декларації «Розрахунок суми акцизного податку з реалізації електричної енергії» (далі – Додаток 6).

Розділ I «Розрахунок сум акцизного податку з реалізації електричної енергії, виробленої виробником електричної енергії, за якою податкові зобов’язання виникають відповідно до п. 216.10 ст. 216 розд. VI Кодексу» (Далі – Розділ І) Додатка 6 Декларації заповнюється всіма виробниками електричної енергії.

Розділ II «Розрахунок сум акцизного податку з реалізації електричної енергії, виробленої виробником електричної енергії відповідно до п. 38, 38 прим.1 підрозд. 5 розд. XX «Перехідні положення» Кодексу» (далі – Розділ ІІ) Додатка 6 Декларації заповнюється виробниками електричної енергії, у період дії п. 38 та п. 38 прим.1 підрозд. 5 розд. XX Перехідні положення» Податкового кодексу України.

Виробник електричної енергії, який здійснює реалізацію електричної енергії, виробленої кваліфікованими когенераційними установками та/або з відновлюваних джерел енергії, у разі відсутності об’єктів оподаткування у в графі 4 розділу Е Декларації проставляє «0». У Додатку 6 до Декларації такий виробник заповнює графи 1-4 та 6 Розділу І, в інших графах Розділу І та у Розділі ІІ у разі відсутності об’єктів оподаткування проставляє «0».

Сеанс телефонного зв’язку «гаряча лінія» в Криворізькій ДПІ

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області проведено сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

Питання були стосовно подання податкової декларації про майновий стан і доходи за 2025 рік, звіряння даних нерухомого майна, отримання адміністративних послуг в ЦОП.

Також, запитували про роботу Офісу податкових консультантів, Національну стратегії доходів до 2030 року та систему управління податковими ризиками (комплаєнс-ризиками), оформлення трудових відносин з найманими працівниками та інше.

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.