Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує на сайті Весь Кривий Ріг щодо податкового законодавства станом на 6-те грудня. Моніторинг щотижневих важливих новацій у законодавстві, підготовлений Головним управлінням ДПС у Дніпропетровській області

Зустріч з платниками податків в Прозорому офісі Кривого Рогу

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький регіон) повідомляє.

Днями, в приміщенні Прозорого офісу соціальних послуг Тернівської районної у місті Кривому Розі ради проведено зустріч з актуальних питань податкового законодавства.

Присутнім розповіли про інформаційні кампанії податкової служби — Національна стратегія доходів до 2030 року та система управління податковими ризиками (комплаєнс-ризики) в Державній податковій службі України. Також розповіли основні вимоги Закон України від 18 червня 2024 року № 3813-IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства» та інше.

Звернули увагу платників на важливість своєчасної сплати податків, зборів та платежів до бюджетів та надали відповіді на запитання, які цікавили присутніх. Роздали друкований матеріал інформаційного характеру.

Сеанс телефонного зв’язку «гаряча лінія»

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький регіон) інформує.

Днями в Центрі обслуговування платників Криворізької південної ДПІ Головного управління ДПС у Дніпропетровській області проведено сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

Платники запитували про Закон України від 18 червня 2024 року № 3813-IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства», декларації про доходи для отримання податкової знижки, офіційного оформлення найманих працівників, можливості скористатися Електронним кабінетом платника та мобільним застосунком «Моя податкова» та інше.

Перелік платників податків з високим рівнем добровільного дотримання податкового законодавства: особливості

Головне управління ДПС у Дніпропетровській області повідомляє.

Порядок формування та оприлюднення Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства, затверджений наказом Міністерства фінансів України від 07.10.2024 № 495 (зі змінами) визначає порядок розрахунку критеріїв для включення платників податків до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства (далі – Перелік платників), який включає:

• алгоритми розрахунку середніх показників критеріїв щодо включення платників податків до Переліку платників, на підставі яких формується цей перелік;

• алгоритми розрахунку показників вимог і критеріїв щодо включення платників податків до Переліку платників;

• порядок оприлюднення Переліку платників центральним органом виконавчої влади, що реалізує державну податкову політику, на своєму офіційному вебсайті;

• порядок повідомлення платника податків про включення/виключення його до/з Переліку платників;

• порядок подання платником податків повідомлення про відмову в оприлюдненні даних про платника податків;

• порядок вилучення інформації про платника податків у разі подання платником податків повідомлення про відмову в оприлюдненні даних про платника податків після оприлюднення Переліку платників.

Перелік платників формується на підставі податкової звітності платника податків. Державна податкова служба України забезпечує формування та затвердження Переліку платників не пізніше останнього робочого дня березня, травня, серпня та листопада.

§ Перелік платників оприлюднюється ДПС України на своєму офіційному вебсайті на 15 робочий день з дня його затвердження.

§ Галузь визначається за основним видом економічної діяльності платника податків на рівні класу згідно з КВЕД 009:2010. Саме тому й не бажано змінювати основний вид діяльності протягом останніх 12 місяців.

§ Розраховані середні показники критеріїв публікуються на офіційному вебсайті ДПС України протягом п’яти робочих днів після затвердження Переліку платників.

§ Показники, передбачені п.п. «а», «б», «в», «д», «е», «є», «ж», «з», «и», «і» п.п. 69.41.1 п.п. 69.41 п. 69 підрозділу 10 розділу ХХ Податкового кодексу України (далі – ПКУ), визначаються станом на дату формування Переліку платників.

§ Показники, визначені п.п. «г», «ґ» пп. 69.41.1 п.п. 69.41 п. 69 підрозділу 10 розділу ХХ ПКУ, розраховуються за останні 12 місяців, що передують місяцю формування Переліку платників.

§ Якщо контролюючий орган виявив факт невідповідності платника податків критеріям, визначеним п.п. «ж», «з», «и» п.п. 69.41.1 п.п. 69.41 п. 69 підрозділу 10 розділу ХХ ПКУ, такий платник податків виключається з Переліку платників в день виявлення такого факту.

Розраховані щодо платника податків показники критеріїв, які не відповідають рівню середніх критеріїв для включення до Переліку, передбачених п.п. 69.41.2 п.п. 69.41 п. 69 підрозділу 10 розділу ХХ ПКУ, розміщуються в Електронному кабінеті такого платника податків.

Легалізація трудових відносин – важливий напрямок діяльності податківців Дніпропетровщини

Одним з важливих напрямків діяльності Головного управління ДПС у Дніпропетровській області є зниження рівня незадекларованої праці, збільшення кількості застрахованих осіб, сплата податків та єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок).

Переваги офіційного працевлаштування для працівників:

1. Право на заробітну плату не нижче законодавчо встановленого розміру мінімальної заробітної плати (у тому числі доплати за роботу в несприятливих умовах праці, за роботу в нічний та надурочний час, інші виплати).

2. Право на одержання соціальних гарантій, передбачених законодавством для найманих робітників.

3. Право на належні, безпечні умови праці.

4. Право на отримання вихідної допомоги при припиненні трудового договору.

Переваги офіційного працевлаштування для роботодавців:

1. Офіційно працевлаштовані працівники – це згуртований, злагоджений колектив із постійних, надійних, творчих та ініціативних людей, в якому всі працюючі спрямовуватимуть зусилля на покращення кінцевого результату роботи і збільшення прибутків;

2. Гарантія матеріальної відповідальності працівника, праця якого передбачає обслуговування грошових, товарно-матеріальних цінностей та інші;

3. Трудова дисципліна;

4. Можливість у судовому порядку відстоювати свої порушені права та законні інтереси.

Оформлення трудових відносин з найманими працівниками відповідно до вимог законодавства, сплата податків та єдиного внеску – це міцний фінансовий фундамент і підтримка обороноздатності України, гарантований розвиток економіки, зростання рівня соціальної захищеності, благополуччя кожної сім’ї і гідні умови праці для кожного.

Діджиталізація процесів податкового контролю за трансфертним ціноутворенням у ДПС

Державна податкова служба України за підтримки EU4PFM, враховуючи вимоги статті 39 Податкового кодексу України та з метою реалізації Національної стратегії доходів до 2030 року, схваленої розпорядженням Кабінету Міністрів України від 27 грудня 2023 року № 1218-р, створила унікальне ІТ-рішення: «Автоматизована система роботи з великими масивами даних для проведення аналізу ризиків з трансфертного ціноутворення» (BigDataTransferPricing) для вдосконалення податкового контролю за трансфертним ціноутворенням (ТЦ).

Задля боротьби з ухиленням від оподаткування транснаціональними корпораціями та виведення коштів до податкових гаваней, через які Україна втрачає мільярди гривень податків, ДПС було розроблено інноваційне та сучасне ІТ-рішення.

Слід зазначити, що аналогічні програмні продукти використовуються лише декількома країнами світу.

За допомогою новітньої розробки ДПС тепер можна більш ефективно проаналізувати великий обсяг даних митних оформлень, податкової та іншої звітності, а також інформацію із міжнародних аналітичних ресурсів.

Використовуючи понад сотню автоматизованих ризико-орієнтованих алгоритмів, ІТ-система допоможе оперативно ідентифікувати ризики з ТЦ.

Прозорість та використання єдиних підходів та цифрових технологій у податковому контролі забезпечують справедливість та рівні умови для бізнесу.

Запровадження цієї ІТ-системи дозволяє:

— вдосконалити ризико-орієнтовані підходи;

— уніфікувати, стандартизувати та автоматизувати процеси податкового контролю з ТЦ;

— зменшити кількість податкових порушень з ТЦ та судових спорів;

— мінімізувати вплив людського фактору.

EU4PFM продовжує підтримувати ДПС у впровадженні сучасних прогресивних практик та ІТ-технологій, що спрямовані на підвищення прозорості та діджиталізацію.

Як отримати ЕДП на електронні носії у Кваліфікованого надавача ЕДП ДПС України (алгоритм дій)?

Головне управління ДПС у Дніпропетровській області повідомляє, що для отримання у Кваліфікованого надавача електронних довірчих послуг Державної податкової служби України (далі – Надавач) електронних довірчих послуг (далі – ЕДП) необхідно:

1) ознайомитися з Регламентом Надавача та умовами Договору про надання ЕДП;

2) підготувати необхідні для отримання ЕДП документи, з переліком яких можливо ознайомитись у розділі «Отримання електронних довірчих послуг» вебсайту Надавача, обравши відповідну категорію (також можливо надати документи за допомогою функції «Шерінг» застосунку «Дія»);

3) звернутися до обраного відокремленого пункту реєстрації (далі – ВПР) з оригіналами документів для ідентифікації користувача та передачі необхідних для реєстрації документів. У разі наявності відображення паспорта громадянина України/паспорта громадянина України для виїзду за кордон в застосунку «Дія», версії не нижче 2.0 – ідентифікація користувача та передача документів здійснюється за допомогою смартфону;

4) мати в наявності носій інформації (з’ємний флеш-носій, оптичний носій CD/DVD, захищений носій ключової інформації, тощо), куди буде генеруватися особистий ключ.

ВПР не надає послуги з копіювання, друку та заповнення реєстраційних карток, бланків та інших документів, а також не здійснює продаж або безоплатне надання захищених носіїв особистих ключів.

Чи має право суб’єкт господарювання використовувати одну печатку на всіх ПРРО, які зареєстровані на кожну окрему господарську одиницю?

Головне управління ДПС у Дніпропетровській області інформує.

Частиною другою ст. 12 Закону України від 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» із змінами та доповненнями (далі – Закон № 2155) встановлено, що користувачі електронних довірчих послуг зобов’язані, зокрема, забезпечувати конфіденційність та неможливість доступу інших осіб до особистого ключа та невідкладно повідомляти надавача електронних довірчих послуг про підозру або факт компрометації особистого ключа.

Компрометація особистого ключа – це будь-яка подія, що призвела або може призвести до несанкціонованого доступу до особистого ключа (п.п. 26 частини першої ст. 1 Закону № 2155).

Отже, суб’єкт господарювання має право використовувати одну печатку на всіх програмних реєстраторах розрахункових операцій (далі – ПРРО), які зареєстровані на кожну окрему господарську одиницю, якщо такі ПРРО не потребують задіяння касирів.

У разі, якщо при використанні ПРРО задіяні касири, то для кожного такого ПРРО необхідно створити окрему печатку.

Закон України № 3813: новації ПДФО

Головне управління ДПС у Дніпропетровській області повідомляє, що 01.08.2024 набрав чинності Закон України від 18 червня 2024 року № 3813-IX Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства» (далі – Закон № 3813).

Законом № 3813, зокрема підрозділ 1 розділу XX «Перехідні положення» Податкового кодексу України доповнено п. 33, відповідно до якого у період до припинення або скасування воєнного стану в Україні, введеного Указом Президента України «Про введення воєнного стану в «Про затвердження Указу Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року № 2102-IX, до загального місячного (річного) оподатковуваного доходу платника податку на доходи фізичних осіб (ПДФО) не включаються доходи, отримані:

а) у вигляді вартості використання житла у розмірі не більше двох розмірів мінімальної заробітної плати, встановленої на 1 січня звітного податкового року, наданого працівнику, який має статус внутрішньо переміщеної особи, у безоплатне користування роботодавцем, що є виробником/постачальником товарів оборонного призначення за державними оборонними контрактами (договорами) з оборонних закупівель та/або виконавцем робіт та послуг оборонного призначення, та/або є підприємством-співвиконавцем за зазначеними контрактами (договорами) у розумінні Закону України «Про оборонні закупівлі», за умови що таке житло розташоване на території України та було придбане, споруджене або орендоване роботодавцем під час воєнного стану;

б) у вигляді безоплатного користування житлом, розташованим на території України, членами сім’ї першого та другого ступенів споріднення працівника, зазначеного у підпункті «а» цього пункту, за умови їх спільного проживання у такому житлі згідно з договором.

Положення цього пункту застосовуються щодо податкового періоду (місяця), протягом якого роботодавець здійснював виконання (співвиконання) хоча б одного державного оборонного контракту (договору) з оборонних закупівель.

Держава підтримує доброчесний бізнес

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до світової практики адміністрування податків і зборів запроваджується ризикоорієнтований підхід до податкового контролю, який передбачає мінімальний рівень податкового контролю для платників з високим рівнем дотримання податкового законодавства та зосередження роботи податкового органу на платниках з підвищеним ризиком порушення податкового законодавства.

Законом України від 18 червня 2024 року № 3813-IX «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем добровільного дотримання податкового законодавства» передбачено щоквартальне формування Державною податковою службою України Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства (далі – Перелік) та його оприлюднення на вебпорталі ДПС.

Інформацію про включення до Переліку платник податків отримуватиме через Електронний кабінет.

Юридичні особи та фізичні особи – підприємці, які відповідатимуть низці вимог та критеріїв, пов’язаних з оподаткуванням, та будуть включені до Переліку, матимуть певні податкові переваги та спрощення механізму взаємодії з податковою службою, а саме:

— мораторій на документальні перевірки, крім деяких видів;

— зменшення строків проведення перевірок: скорочено строки камеральної та документальної перевірок у цілях бюджетного відшкодування ПДВ – до 5 та 10 робочих днів відповідно;

— отримання індивідуальних податкових консультацій протягом 15 календарних днів;

— закріплення за платником податків комплаєнс-менеджера, з яким платник зможе взаємодіяти, зокрема з використанням засобів дистанційного зв’язку, у тому числі у режимі відеоконференції;

— право платника податків на свій запит у п’ятиденний строк отримати відомості про наявну у контролюючого органу податкову інформацію, яка може свідчити про податкові ризики у діяльності платника податків, а також консультацію щодо усунення таких ризиків.

Платники, які не досягли середніх показників критеріїв, зможуть отримати аналітичну інформацію через Електронний кабінет.

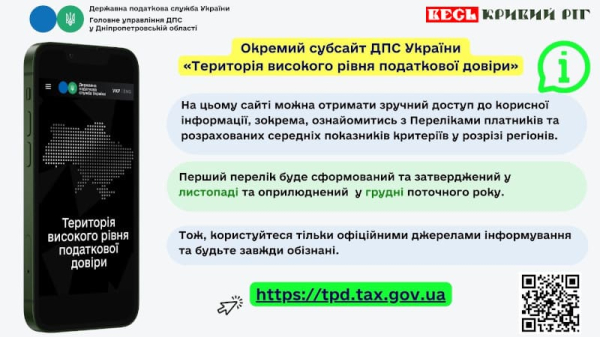

Для зручності платників Державною податковою службою створено окремий субсайт «Територія високого рівня податкової довіри», який розміщено за посиланням https://tpd.tax.gov.ua.

Субсайт надає платникам можливість перевірити, чи входить суб’єкт господарювання до Переліку, та містить всю необхідну інформацію про цей проєкт: середні показники критеріїв у розрізі регіонів та галузі, кількість платників податків з високим рівнем добровільного дотримання податкового законодавства станом на поточну дату тощо.

Податок на нерухоме майно, відмінне від земельної ділянки: місцеві бюджети Дніпропетровщини отримали від юридичних осіб понад 597,3 млн гривень

Впродовж десяти місяців 2024 року до місцевих бюджетів Дніпропетровської області надійшло від юридичних осіб – платників податку на нерухоме майно, відмінне від земельної ділянки понад 597,3 млн грн, що на понад 9,1 млн грн, або на 1,6 відс., більше ніж протягом десяти місяців 2023 року.

Нагадуємо, що відповідно до п.п. 266.3.1 п. 266.3 ст. 266 Податкового кодексу України (далі – ПКУ) базою оподаткування податком на нерухоме майно, відмінне від земельної ділянки, є загальна площа об’єкта житлової та нежитлової нерухомості, в тому числі його часток.

База оподаткування об’єктів житлової та нежитлової нерухомості, в тому числі їх часток, які перебувають у власності фізичних осіб, обчислюється контролюючим органом на підставі даних Державного реєстру речових прав на нерухоме майно, що безоплатно надаються органами державної реєстрації прав на нерухоме майно та/або на підставі оригіналів відповідних документів платника податків, зокрема документів на право власності (п.п. 266.3.2 п. 266.3 ст. 266 ПКУ).

Згідно з п.п. 266.3.3 п. 266.3 ст. 266 ПКУ база оподаткування об’єктів житлової та нежитлової нерухомості, в тому числі їх часток, що перебувають у власності юридичних осіб, обчислюється такими особами самостійно виходячи з загальної площі кожного окремого об’єкта оподаткування на підставі документів, що підтверджують право власності на такий об’єкт.

Строки проведення виїзних (невиїзних) планових та позапланових перевірок

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до абзаців першого і другого п. 75.1 ст. 75 Податкового кодексу України (далі – ПКУ) контролюючі органи мають право проводити камеральні, документальні (планові або позапланові; виїзні або невиїзні) та фактичні перевірки.

Камеральні та документальні перевірки проводяться контролюючими органами в межах їх повноважень виключно у випадках та у порядку, встановлених ПКУ, а фактичні перевірки – ПКУ та іншими законами України, контроль за дотриманням яких покладено на контролюючі органи.

Строки проведення документальної планової перевірки встановлені ст. 82 ПКУ (п. 77.7 ст. 77 ПКУ).

Строки проведення документальної позапланової перевірки встановлені ст. 82 ПКУ (п. 78.6 ст. 78 ПКУ).

Відповідно до п. 82.1 ст. 82 ПКУ тривалість перевірок, визначених у ст. 77 ПКУ, не повинна перевищувати 30 робочих днів для великих платників податків, щодо суб’єктів малого підприємництва – 10 робочих днів, інших платників податків – 20 робочих днів.

Продовження строків проведення перевірок, визначених у ст. 77 ПКУ, можливе за рішенням керівника контролюючого органу не більш як на 15 робочих днів для великих платників податків, щодо суб’єктів малого підприємництва – не більш як на 5 робочих днів, інших платників податків – не більш як на 10 робочих днів.

Згідно з абзацами першим – восьмим п. 82.2 ст. 82 ПКУ тривалість перевірок, визначених у ст. 78 ПКУ, не повинна перевищувати 15 робочих днів для великих платників податків, щодо суб’єктів малого підприємництва – 5 робочих днів, для фізичних осіб – підприємців, які не мають найманих працівників, за наявності умов, визначених в абзацах третьому – восьмому цього пункту, – 3 робочі дні, інших платників податків – 10 робочих днів.

Продовження строків проведення перевірок, визначених у ст. 78 ПКУ, можливе за рішенням керівника контролюючого органу не більш як на 10 робочих днів для великих платників податків, щодо суб’єктів малого підприємництва – не більш як на 2 робочих дні, інших платників податків – не більш як на 5 робочих днів.

Документальна позапланова перевірка з підстав, визначених у п.п. 78.1.7 п. 78.1 ст. 78 ПКУ, для фізичних осіб – підприємців, які не мають найманих працівників, проводиться у строк, визначений абзацом першим п. 82.2 ст. 82 ПКУ, за наявності за два останні календарні роки одночасно таких умов:

— платником податку подано податкову декларацію про відсутність доходів від провадження господарської діяльності;

— платник податку не зареєстрований як платник податку на додану вартість;

— в контролюючих органах відсутня податкова інформація щодо:

використання платником податку найманої праці фізичних осіб;

відкритих платником податку рахунків у банках та інших фінансових установах, небанківських надавачах платіжних послуг/електронних гаманцях в емітентах електронних грошей.

Отже, тривалість документальної планової перевірки не повинна перевищувати 30 робочих днів для великих платників податків, щодо суб’єктів малого підприємництва – 10 робочих днів, інших платників податків – 20 робочих днів.

Продовження строків проведення документальної планової перевірки можливе за рішенням керівника контролюючого органу не більш як на 15 робочих днів для великих платників податків, щодо суб’єктів малого підприємництва – не більш як на 5 робочих днів, інших платників податків – не більш як на 10 робочих днів.

Тривалість документальної позапланової перевірки не повинна перевищувати 15 робочих днів для великих платників податків, щодо суб’єктів малого підприємництва – 5 робочих днів, для фізичних осіб – підприємців, які не мають найманих працівників, за наявності умов, визначених в абзацах третьому – восьмому п. 82.2 ст. 82 ПКУ, – 3 робочі дні, інших платників податків – 10 робочих днів.

Продовження строків проведення документальної позапланової перевірки можливе за рішенням керівника контролюючого органу не більш як на 10 робочих днів для великих платників податків, щодо суб’єктів малого підприємництва – не більш як на 2 робочих дні, інших платників податків – не більш як на 5 робочих днів.

У разі якщо під час проведення перевірки платник податків надає документи менше ніж за три робочі дні до дня її завершення або якщо надіслані у порядку, передбаченому абзацом першим п. 44.7 ст. 44 ПКУ, документи надійшли до контролюючого органу менше ніж за три робочі дні до дня завершення перевірки, проведення перевірки може бути додатково продовжено до строків, встановлених п. 82.2 ст. 82 ПКУ, на строк три робочі дні (абзац дев’ятий п. 82.2 ст. 82 ПКУ).

ДПС здійснила перший взаємний міжнародний автоматичний обмін інформацією CRS із країнами – партнерами по обміну

Державна податкова служба України у вересні 2024 року як компетентний орган України для цілей CRS успішно здійснила перший взаємний міжнародний автоматичний обмін інформацією CRS із країнами – партнерами по обміну, що засвідчує належне впровадження CRS в українське законодавство та визнання України належним партнером для інформаційного обміну на міжнародній арені.

Так, станом на 19.11.2024 за результатами першого інформаційного обміну CRS ДПС забезпечено:

— отримання інформації від близько 50 іноземних юрисдикцій;

— направлення інформації до 51 іноземної юрисдикції.

Враховуючи різне нормативно-правове регулювання питань щодо CRS, що діють у різних юрисдикціях світу, які є учасниками Багатосторонньої угоди CRS, отримання ДПС інформації про іноземні фінансові рахунки податкових резидентів України від повного переліку можливих країн – Партнерів очікується у вересні 2025 року.

Щодо оподаткування страхових внесків за договорами добровільного медичного страхування

Головне управління ДПС у Дніпропетровській області нагадує, що оподаткування доходів фізичних осіб регламентується розділом IV Податкового кодексу України (далі – ПКУ), відповідно до п. 163.1.1 п. 163.1 ст. 163 якого об’єктом оподаткування фізичної особи – резидента є загальний місячний (річний) оподатковуваний дохід.

Перелік доходів, які включаються до загального (місячного) річного оподатковуваного доходу платника податку визначено п. 164.2 ст. 164 ПКУ.

Також доходи, визначені ст. 163 ПКУ, є об’єктом оподаткування військовим збором (п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Ставка військового збору становить 1,5 відс. від об’єкта оподаткування (п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Нарахування, утримання та сплата (перерахування) податку на доходи фізичних осіб і військового збору до бюджету здійснюються у порядку, встановленому ст. 168 та п.п. 1.4 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ.

Так, згідно з п.п. 168.1.1 п. 168.1 ст. 168 ПКУ податковий агент, який нараховує (виплачує, надає) оподатковуваний дохід на користь платника податку, зобов’язаний утримувати податок із суми такого доходу за його рахунок, використовуючи ставку податку на доходи фізичних осіб 18 відс., визначену ст. 167 ПКУ, і ставку військового збору 1,5 відс., встановлену п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ.

Згідно з п.п. «в» п.п. 164.2.16 п. 164.2 ст. 164 ПКУ до загального місячного (річного) оподатковуваного доходу платника податку включається сума пенсійних внесків у межах недержавного пенсійного забезпечення відповідно до закону, страхових платежів (страхових внесків, страхових премій), у тому числі, за договорами добровільного медичного страхування та за договором страхування додаткової пенсії, внесків на пенсійні вклади, внесків до фонду банківського управління, сплачена будь-якою особою – резидентом за платника податку чи на його користь, крім сум, що сплачуються, зокрема:

— роботодавцем-резидентом за свій рахунок за договорами недержавного пенсійного забезпечення платника податку та/або за договорами добровільного медичного страхування в межах 30 відс. нарахованої заробітної плати такому працівнику.

Наказом Міністерства фінансів України від 13.01.2015 № 4 із змінами та доповненнями, затверджені форма Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Розрахунок) та Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Порядок № 4).

Відповідно до п. 4 розд. IV Порядку № 4 в додатку 4 «Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору» (далі – додаток 4ДФ) до Розрахунку у графі 6 «Ознака доходу» зазначається ознака доходу, наведена у розд. 1 «Довідник ознак доходів фізичних осіб» додатка 2 до Порядку № 4.

Згідно з Довідником ознак доходів фізичних осіб у додатку 4ДФ до Розрахунку суми пенсійних внесків, що сплачуються роботодавцем-резидентом за свій рахунок за договорами недержавного пенсійного забезпечення платника податку та/або за договорами добровільного медичного страхування (п.п. «в» п.п. 164.2.16 п. 164.2 ст. 164 ПКУ) відображаються за ознакою доходу «125».

Враховуючи викладене, сума страхових внесків, сплачена роботодавцем – резидентом за свій рахунок на користь працівника за договорами добровільного медичного страхування в межах 30 відс. нарахованої заробітної плати такого працівника, не оподатковується податком на доходи фізичних осіб, а у разі перевищення вказаного розміру, сума такого перевищення включається до загального місячного (річного) оподатковуваного доходу фізичної особи та оподатковується податком на доходи фізичних осіб за ставкою 18 відс., військовим збором за ставкою 1,5 відсотка. При цьому у додатку 4ДФ до Розрахунку під ознакою доходів «125» відображається уся сума страхового внеску.

За видобування природного газу до загального фонду держбюджету від платників Дніпропетровщини надійшло понад 695,5 млн грн рентної плати

З початку 2024 року до загального фонду державного бюджету платники Дніпропетровської області за видобування природного газу спрямували понад 695,5 млн грн рентної плати. Це майже на 69,0 млн грн, або на 11 відс., більше ніж у січні – жовтні 2023 року.

Інформуємо, що фактичною ціною реалізації для газу природного вважається:

— для газу природного, що відповідає умові, визначеній у п. 252.24 ст. 252 Податкового кодексу України, – ціна, визначена у відповідних договорах купівлі-продажу природного газу між платником рентної плати та суб’єктом ринку природного газу, на якого Кабінетом Міністрів України покладені спеціальні обов’язки щодо формування ресурсу природного газу для побутових споживачів та виробників теплової енергії відповідно до Закону України від 09 квітня 2015 року № 329-VIII «Про ринок природного газу» із змінами та доповненнями, у податковому (звітному) періоді (абзац шостий п. 252.8 ст. 252 ПКУ);

— для іншого газу природного – ціна, визначена як середнє арифметичне значення таких величин:

• середня митна вартість імпортного природного газу, що склалася у процесі його митного оформлення під час ввезення на територію України за податковий (звітний) період. Середня митна вартість імпортного природного газу, що склалася у процесі його митного оформлення під час ввезення на територію України за податковий (звітний) період, обчислюється центральним органом виконавчої влади, що реалізує державну митну політику, та надається до 5 числа місяця, наступного за податковим (звітним) періодом, центральному органу виконавчої влади, що реалізує державну політику економічного розвитку;

• середньоарифметичне значення котирувань цін газу природного на звітний місяць (FrontMonthSettlementPrices) на нідерландському газовому хабі (TTF), за інформацією біржі EEX (TheEuropeanEnergy Exchange), що склалися за календарний місяць, що передує податковому (звітному) періоду, яке обчислюється центральним органом виконавчої влади, що реалізує державну політику економічного розвитку, за 1000 метрів кубічних в доларах США та в національній валюті України (без ПДВ) за середньоарифметичним офіційним курсом Національного банку України за податковий (звітний) період.

Майже 12,3 млн грн туристичного збору спрямували платники до місцевих бюджетів Дніпропетровщини

У січні – жовтні 2024 року до місцевих бюджетів Дніпропетровської області платники туристичного збору спрямували майже 12,3 млн грн, що на 1,7 млн грн, або на 16,7 відс, більше ніж у аналогічному періоді 2023 року.

Нагадуємо, що відповідно до п.п. 14.1.277 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ) для цілей розділу XII ПКУ:

— внутрішній туризм – переміщення в межах території України громадян України та/або осіб, які постійно проживають на території України, в пізнавальних, професійно-ділових чи інших цілях;

— в’їзний туризм – прибуття на територію України та/або переміщення в межах території України осіб, які постійно не проживають на території України, в пізнавальних, професійно-ділових чи інших цілях.