Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує на сайті Весь Кривий Ріг щодо податкового законодавства станом на 7-ме червня. Моніторинг щотижневих важливих новацій у законодавстві, підготовлений Головним управлінням ДПС у Дніпропетровській області

Податок на елітні авто: бюджет вже отримав понад 95 млн. грн.

За 5 місяців цього року власники елітних автомобілів вже сплатили 95,3 млн грн транспортного податку. Це на 2,5 млн грн більше відповідного показника минулого року.

Транспортний податок наразі вже сплатили понад 5,6 тисячі осіб.

Найбільші суми надійшли від автовласників:

— Києва – 29,5 млн. грн.,

— Дніпропетровщини – 9 млн. грн.,

— Одещини – 8,3 млн. грн.,

— Львівщини – 6,3 млн. гривень.

Нагадаємо! Транспортний податок сплачують власники легкових автомобілів, які випущені не більше 5 років тому. Середньоринкова вартість таких автівок має становити понад 375 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року (у 2025 – 3 млн. грн).

Ставка транспортного податку – 25 тис. грн. за кожний автомобіль.

Перелік легкових автомобілів визначає Мінекономіки, повний список розміщує на своєму офіційному вебсайті (www.me.gov.ua) щороку до 1 лютого податкового (звітного) року.

У 2025 році до переліку потрапили такі марки автомобілів: AstonMartin, Audi, Bentley, BMW, GMC, Hymer-Mercedes, Ineos, Jaguar, Lamborghini, LandRover, Lexus, Lotus, Lincoln, McLaren, Maserati, Mercedes-AMG, Mercedes-Benz, Mercedes-Maybach, Porsche, Rolls-Royce, Toyota.

Повідомлення про нараховану суму транспортного податку юридичні особи отримують у своєму електронному кабінеті.

Для фізичних осіб формуються податкові повідомлення – рішення та надсилаються поштою за місцем податкової адреси. Якщо ж фізособи подавали заявку на листування з органами ДПС в електронному

Леся Карнаух на зустрічі з бізнес-асоціаціями: З початку року вдвічі скоротили кількість заблокованих податкових накладних та ризикових підприємств

З початку року кількість заблокованих податкових накладних та ризикових підприємств скоротилася вдвічі. Про це під час зустрічі команди ДПС із представниками майже 50 бізнес-асоціацій та громадських організацій розповіла в. о. Голови Державної податкової служби України Леся Карнаух.

«Блокування податкових накладних – з початку року скоротили цей показник вдвічі. Наразі він складає 0,36 %. І робота над зменшенням показника триває. Більше, ніж вдвічі скоротили і кількість субʼєктів, віднесених до категорії ризикових – з 27 тисяч до 13 тисяч», – сказала Леся Карнаух.

Крім того, вона зазначила, що є прогрес щодо запропонованих ДПС змін до постанови № 1165, яка регулює функціонування СМКОР.

«Мінфін погодив наші пропозиції, які ми передали у квітні. Це дозволить системно зменшувати кількість блокування податкових накладних, спростити процедуру реєстрації, підвищити ефективність автоматизованого моніторингу, мінімізувати адміністративний тиск. Вже оприлюднили цей проєкт документу, щоб мати фідбек від бізнесу», ¬– додала вона.

Що стосується рішень судів, наголосила Леся Карнаух, то позиція незмінна: є рішення судів, які набрали законної сили, – податкова їх виконує.

«Це незмінна позиція. Якщо податкова неправа – маємо це виправляти. Кількість скарг на невиконання рішень судів значно скорочується. Але, якщо є рішення, які шкодять інтересам держави, – ми не відступимо. Такої ж свідомої позиції вимагаємо і від платників податків. Є рішення суду – виконуйте. Не намагайтеся під надуманими приводами затягувати час. Саме така позиція – чесна», – наголосила в. о. Голови ДПС.

Леся Карнаух також розповіла, що ДПС активно напрацьовує своє бачення щодо досудової медіації.

«Бо чимало суперечок можемо вирішувати без нервів і тяганини. І не переобтяжувати суди, які і без того завалені справами», – переконана вона.

Леся Карнаух також розповіла про ще одну ініціативу, яка має спростити роботу бізнесу.

«Доручила усім структурним підрозділам центрального апарату та регіонам провести аудит всіх процесів адміністрування, які регулюються нашими наказами або базуються виключно «на усталеній практиці». Де є можливість спрощення – робимо це. Бо якщо вимагаємо від платників подавати той чи інший папірець, який нічим не регламентується, – давайте не гаяти ні свій час, ні платників», – зазначила вона.

Леся Карнаух також повідомила, що буде продовжена практика діалогу з бізнесом у регіонах, бо запит на це чималий.

«Маленьких чи неважливих питань для мене немає. Якщо бізнес говорить про ту чи іншу проблему, значить вона є. Нікуди не зникла. Разом із бізнес-асоціаціями вже окреслили напрями, які потребують нашого спільного узгодженого підходу. Головне завдання – дати спокійно працювати бізнесу і при цьому наповнювати бюджет та забезпечувати фінансову стабільність», ¬– сказала в. о. Голови ДПС.

Як працівнику перевірити оформлення трудових відносин?

Головне управління ДПС у Дніпропетровській області повідомляє.

Страховий стаж і своєчасна сплата єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) гарантують працівникам соціальний захист: оплату лікарняних, допомогу на випадок безробіття, нещасного випадку, професійного захворювання, а також право на гідну пенсію.

Страховий стаж – це період (строк), протягом якого особа підлягає загальнообов’язковому державному пенсійному страхуванню та за який щомісяця сплачені страхові внески в сумі не меншій, ніж мінімальний страховий внесок.

Якщо роботодавець має найманих працівників, він на загальних підставах зобов’язаний щомісяця сплачувати за них єдиний внесок у розмірі 22 % від бази нарахування (заробітної плати, винагороди за виконання робіт або надання послуг).

Електронна трудова книжка – це цифровий аналог паперової трудової книжки. Її впровадження удосконалює облік трудової діяльності найманих працівників, зменшує паперовий документообіг і пов’язані з цим ризики втрати чи пошкодження документів.

Також така сучасна система дає змогу працівникам будь-коли перевірити свій страховий стаж, а у майбутньому – автоматично вийти на пенсію без візиту до Пенсійного фонду України (далі – ПФУ).

Перевірити оформлення трудових відносин, своєчасність і повноту сплати страхових внесків та свій страховий стаж можливо самостійно, не виходячи з дому.

Для того, щоб перевірити факт сплати внесків та набутий страховий стаж необхідно увійти до особистого кабінету на порталі електронних послуг ПФУ:

► зайдіть на портал електронних послуг ПФУ або завантажте мобільний додаток «Пенсійний фонд» (Google Play та iOS);

► авторизуйтеся в особистому кабінеті зручним способом:

— за кваліфікованим електронним підписом (КЕП) – можна отримати в ДПС;

— шляхом ідентифікації за GovID – за допомогою MobileID або BankID;

— за логіном і паролем – можна отримати в ПФУ;

► оберіть розділ «Дані з Реєстру застрахованих осіб», де зберігаються:

— персональні дані;

— інформація про заробітну плату;

— електронна трудова книжка;

— листки непрацездатності тощо;

► за необхідності актуалізуйте дані;

► надайте згоду на дистанційне інформування за номером телефону або на електронну пошту та отримуйте повідомлення про сплату роботодавцем єдиного внеску і набутий страховий стаж.

Звертаємо увагу, що офіційне оформлення трудових відносин гарантує працівнику реалізацію його трудових прав і регулює взаємні обов’язки між працівником і роботодавцем, забезпечує здійснення діяльності у правовому полі.

Перехід права власності на авто протягом звітного року: сплата фізичною особою транспортного податку

Головне управління ДПС у Дніпропетровській області нагадує, що згідно з п.п. 267.6.5 п. 267.6 ст. 267 Податкового кодексу України (далі – ПКУ) у разі переходу права власності на об’єкт оподаткування від одного власника до іншого протягом звітного року податок обчислюється попереднім власником за період з 1 січня цього року до початку того місяця, в якому він втратив право власності на зазначений об’єкт оподаткування, а новим власником – починаючи з місяця, в якому він набув право власності на цей об’єкт.

Контролюючий орган надсилає податкове повідомлення-рішення новому власнику після отримання інформації про перехід права власності.

Підпунктом 267.6.6 п. 267.6 ст. 267 ПКУ визначено, що за об’єкти оподаткування, придбані протягом року, податок сплачується пропорційно кількості місяців, які залишилися до кінця року, починаючи з місяця, в якому проведено реєстрацію транспортного засобу.

Не декларуєте працівників – ризикуєте втратити гроші!

Інспектори праці та податкові інспектори мають право перевіряти, як бізнес виконує трудове законодавство.

Пам’ятайте! Проводити перевірки щодо укладення трудових договорів із працівниками можуть:

територіальні органи Держпраці;

територіальні органи ДПС.

А органи місцевого самоврядування можуть проводити перевірки на підприємствах, в установах і організаціях, що перебувають у комунальній власності відповідних територіальних громад.

Грошові перекази між жінкою та чоловіком, які перебувають у цивільному шлюбі: що з ПДФО і військовим збором?

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до ст. 27 Сімейного кодексу України від 10 січня 2002 року № 2947-III (із змінами та доповненнями) (далі – СКУ) державна реєстрація шлюбу встановлена для забезпечення стабільності відносин між жінкою та чоловіком, охорони прав та інтересів подружжя, їхніх дітей, а також в інтересах держави та суспільства.

Статтею 21 СКУ визначено, що проживання однією сім’єю жінки та чоловіка без шлюбу не є підставою для виникнення у них прав та обов’язків подружжя.

Відносини, що виникають у сфері справляння податків і зборів, регулюються Податковим кодексом України (далі – ПКУ) (п. 1.1 ст. 1 ПКУ).

Оподаткування доходів фізичних осіб регламентується розд. IV ПКУ, відповідно до п.п. 162.1.1 п. 162.1 ст. 162 якого платником податку є фізична особа – резидент, яка отримує доходи з джерела їх походження в Україні.

Згідно з п.п. 163.1.1 п. 163.1 ст. 163 ПКУ об’єктом оподаткування резидента є загальний місячний (річний) оподатковуваний дохід.

Статтею 165 ПКУ встановлено виключний перелік доходів, які не включаються до розрахунку загального місячного (річного) оподатковуваного доходу платника податку.

Крім того, у п.п. 1.7 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ звільняються від оподаткування військовим збором доходи, що згідно з розд. IV ПКУ та підрозд. 1 розд. XX «Перехідні положення» ПКУ не включаються до загального оподатковуваного доходу фізичних осіб (не підлягають оподаткуванню, оподатковуються за нульовою ставкою), крім доходів, зазначених у п.п. 165.1.36 п. 165.1 ст. 165, п.п. 3 і 4 п. 170.13 прим. 1 ст. 170 ПКУ та п. 14 підрозд. 1 розд. XX «Перехідні положення» ПКУ.

Перелік доходів, що включаються до загального місячного (річного) оподатковуваного доходу платника податку визначено п. 164.2 ст. 164 ПКУ, зокрема інші доходи, крім зазначених ст. 165 ПКУ (п.п. 164.2.20 п. 164.2 ст. 164 ПКУ).

Також цей дохід є об’єктом оподаткування військовим збором (п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Платниками військового збору є особи, визначені п. 162.1 ст. 162 ПКУ (п.п. 1 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Об’єктом оподаткування військовим збором для платників, зазначених у п.п. 1 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, є доходи, визначені ст. 163 ПКУ (п.п. 1 п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Ставка військового збору становить, зокрема, для платників, зазначених у п.п. 1 п.п. 1.1 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, – 5 відс. від об’єкта оподаткування, визначеного п.п. 1 п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ, крім доходів, які оподатковуються за ставкою, визначеною п.п. 4 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ (п.п. 1 п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ).

Нарахування, утримання та сплата (перерахування) податку на доходи фізичних осіб та військового збору до бюджету здійснюється у порядку, встановленому у ст. 168 ПКУ та п.п. 1.4 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ.

Згідно з п.п. 168.2.1 п. 168.2 ст. 168 ПКУ платник податку, що отримав доходи від особи, яка не є податковим агентом, та іноземні доходи, зобов’язаний включити суму таких доходів до загального річного оподатковуваного доходу та подати податкову декларацію про майновий стан і доходи за наслідками звітного податкового року, а також сплатити податок (військовий збір) з таких доходів.

Особою, яка не є податковим агентом, вважається нерезидент або фізична особа, яка не має статусу суб’єкта підприємницької діяльності або не є особою, яка перебуває на обліку у контролюючих органах як особа, що провадить незалежну професійну діяльність (п.п. 168.2.2 п. 168.2 ст. 168 ПКУ).

Отже, оскільки у чоловіка і жінки, які проживають однією сім’єю без реєстрації шлюбу, не виникає прав та обов’язків подружжя, то грошові перекази між таким чоловіком та жінкою в розумінні ПКУ слід розглядати як інший дохід, який включається до загального місячного (річного) оподатковуваного доходу платника податків та оподатковується податком на доходи фізичних осіб і військовим збором на загальних підставах.

До уваги ФОП – платників єдиного податку третьої групи!

Головне управління ДПС у Дніпропетровській області звертає увагу, що відповідно до абзацу першого п. 50.1 ст. 50 Податкового кодексу України (далі – ПКУ) у разі якщо у майбутніх податкових періодах (з урахуванням строків давності, визначених ст. 102 ПКУ) платник податків самостійно (у тому числі за результатами електронної перевірки) виявляє помилки, що містяться у раніше поданій ним податковій декларації (крім обмежень, визначених ст. 50 ПКУ), він зобов’язаний надіслати уточнюючий розрахунок до такої податкової декларації за формою чинного на час подання уточнюючого розрахунку.

Форма податкової декларації платника єдиного податку – фізичної особи – підприємця затверджена наказом Міністерства фінансів України від 19.06.2015 № 578 (із змінами) (далі – Декларація).

Згідно з приміткою 11 до Декларації розд. VIII «Визначення податкових зобов’язань по військовому збору» заповнюється фізичними особами – підприємцями – платниками єдиного податку першої – третьої груп, відповідно до підпунктів 1.2, 1.3 п. 16 прим. 1 підрозд. 10 розд. XX «Перехідні положення» ПКУ за звітні (податкові) періоди починаючи з 2025 року.

Кожна подана уточнююча Декларація уточнює показники попередньо поданих Декларацій.

Якщо в уточнюючій Декларації проводиться виправлення лише показників розд. VІІI «Визначення податкових зобов’язань по військовому збору», то в такій декларації, зокрема, у розд, ІV «Показники господарської діяльності для платників єдиного податку третьої групи», розд. V «Визначення податкових зобов’язань по єдиному податку» та розд. VІІI «Визначення податкових зобов’язань по військовому збору» відображаються вірні показники, задекларовані у звітній Декларації.

При цьому фізичною особою – підприємцем – платником єдиного податку заповнюється розд. VІ «Визначення податкових зобов’язань по єдиному податку у зв’язку з виправленням самостійно виявлених помилок» уточнюючої Декларації, в якому:

— до рядків 15 «Сума єдиного податку, яка підлягала перерахуванню до бюджету, за даними звітного (податкового) періоду, в якому виявлена помилка» та 16 «Уточнена сума податкових зобов’язань єдиного податку за звітний (податковий) період, у якому виявлена помилка» переноситься показник рядка 14 «Загальна сума єдиного податку, яка підлягає нарахуванню та сплаті в бюджет за підсумками поточного звітного (податкового) періоду» розд. V «Визначення податкових зобов’язань по єдиному податку»;

— рядки 17 – 20 прокреслюються (у разі подання уточнюючої Декларації у паперовому вигляді) або не заповнюються (у разі подання уточнюючої Декларації в електронному вигляді).

Експорт товарів: яка дата оформлення митної декларації з метою визначення дати виникнення податкового зобов’язання з ПДВ?

Головне управління ДПС у Дніпропетровській області звертає увагу, що згідно із п. 187.1 ст. 187 Податкового кодексу України (далі – ПКУ) датою виникнення податкових зобов’язань з ПДВ за операціями з експорту товарів є дата оформлення митної декларації, що засвідчує факт перетинання митного кордону України, оформлена відповідно до вимог митного законодавства.

Відповідно до п.п. 195.1.1 п. 195.1 ст. 195 ПКУ товари вважаються вивезеними за межі митної території України, якщо таке вивезення підтверджене в порядку, визначеному Кабінетом Міністрів України, митною декларацією, оформленою відповідно до вимог Митного кодексу України (далі – МКУ).

Частиною першою ст. 248 МКУ визначено, що митне оформлення розпочинається з моменту подання митному органу декларантом митної декларації або документа, який відповідно до законодавства її замінює, та документів, необхідних для митного оформлення, а в разі електронного декларування — з моменту отримання митним органом від декларанта електронної митної декларації або електронного документа, який відповідно до законодавства замінює митну декларацію.

Згідно з частиною п’ятою ст. 255 МКУ митне оформлення вважається завершеним після виконання всіх митних формальностей, визначених МКУ відповідно до заявленого митного режиму, що засвідчується митним органом шляхом проставлення відповідних митних забезпечень (у тому числі за допомогою інформаційних технологій), інших відміток на митній декларації або документі, який відповідно до законодавства її замінює, а також на товаросупровідних та товарно-транспортних документах у разі їх подання на паперовому носії.

Відповідно до п. 16 Положення про митні декларації, затвердженого постановою Кабінету Міністрів України від 21 травня 2012 року № 450, митна декларація на паперовому носії вважається оформленою за наявності на всіх її аркушах відбитка особистої номерної печатки посадової особи митного органу, яка завершила митне оформлення.

Електронна митна декларація вважається оформленою за наявності внесеної до неї посадовою особою митного органу, яка завершила митне оформлення, за допомогою автоматизованої системи митного оформлення відмітки про завершення митного оформлення з використанням електронного підпису чи печатки, що базуються на кваліфікованому сертифікаті відкритого ключа. Оформлена електронна митна декларація за допомогою автоматизованої системи митного оформлення перетворюється у візуальну форму, придатну для сприйняття її змісту людиною, у форматі, що унеможливлює у подальшому внесення змін до неї, та надсилається декларанту.

Таким чином, з метою визначення дати виникнення податкового зобов’язання з ПДВ у разі експорту товарів дата оформлення митної декларації, яка відображає завершення процедури митного оформлення експортної операції, визначається за фактом проставлення посадовою особою митного органу на всіх аркушах такої декларації відбитку особистої номерної печатки, що засвідчує факт перетинання митного кордону України, а в разі електронного декларування – за наявності внесеної до неї посадовою особою митного органу, яка завершила митне оформлення, за допомогою автоматизованої системи митного оформлення відмітки про завершення митного оформлення з використанням електронного підпису чи печатки, що базуються на кваліфікованому сертифікаті відкритого ключа та перетвореної у візуальну форму.

При цьому, тимчасово, на період дії режиму експортного забезпечення, запровадженого Кабінетом Міністрів України, оподаткування ПДВ операцій з вивезення окремих видів товарів за межі митної території України здійснюється з урахуванням особливостей, визначених п. 97 підрозд. 2 розд. XX ПКУ.

Платники Дніпропетровщини забезпечили позитивну динаміку надходжень до загального фонду держбюджету: надходження з початку року зросли на 34,4 %

З початку 2025 року від платників Дніпропетровщини до загального фонду державного бюджету надійшло майже 22,2 млрд гривень податків, зборів та платежів. У порівнянні з січнем – травнем 2024 року це на понад 5,6 млрд грн, або на 34,4 відс. більше.

Начальник Головного управління ДПС у Дніпропетровській області Теодозія Чернецька висловила вдячність сумлінним платникам і зазначила, що з початку поточного року платники тримають позитивний темп наповнення бюджетів.

За словами очільниці обласного податкового відомства, комунікації на постійній основі забезпечують ефективну взаємодію з платниками податків. Відкритий діалог спрямований на підтримку бізнеса у регіоні.

«Ми працюємо, щоб суб’єкти господарювання мали можливість здійснювати свою діяльність без порушень законодавства. Для цього податкова служба створює всі необхідні умови для сплати податків та подання звітності. Адже наше спільне завдання – стабільне наповнення бюджетів», – констатувала Теодозія Чернецька.

Який порядок створення РРО фіскального звітного чеку (щоденного Z-звіту), якщо тривалість зміни (робочого дня) становить 24 години?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п. 9 ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями (далі – Закон № 265) суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо), при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для виконання платіжної операції зобов’язані щоденно створювати у паперовій та/або електронній формі реєстраторами розрахункових операцій (далі – РРО) (за виключенням автоматів з продажу товарів (послуг) або програмними РРО фіскальні звітні чеки у разі здійснення розрахункових операцій.

Ця норма враховує особливості роботи РРО, які повинні забезпечувати створення у паперовій та/або електронній формі фіскальних звітних чеків (щоденних Z-звітів) за кожний робочий день.

Пунктом 2 Вимог щодо реалізації фіскальних функцій реєстраторами розрахункових операцій для різних сфер застосування, затверджених постановою Кабінету Міністрів України від 18 лютого 2002 року № 199 із змінами та доповненнями (далі – Вимоги № 199), наведено визначення «зміна» – це період роботи РРО від реєстрації першої розрахункової операції після виконання Z-звіту до виконання наступного Z-звіту.

У примітках, наведених у додатку «Формат і розрядність даних, що зберігаються у фіскальній пам’яті» до Вимог № 199 доводиться важливе уточнення: максимальна тривалість зміни РРО не повинна перевищувати 24 години.

Оскільки в добі всього 24 години (тобто, день триває з 0 годин ранку та закінчується 24 годиною вночі), при щоденній роботі з РРО Z-звіт необхідно виконувати щодня.

Відповідно до п. 7 Вимог № 199 усі режими роботи РРО, крім тих, що забезпечують усунення причин блокування, повинні блокуватися, зокрема, у разі перевищення максимальної тривалості зміни.

Враховуючи викладене, якщо суб’єкт господарювання працює цілодобово, то фіскальний звітний чек (щоденний Z-звіт) повинен створюватись РРО кожного дня по закінченню робочої зміни, але не пізніше 24 години цього дня.

Видача фіскального чека, в якому відсутній реквізит цифрового значення штрихового коду марки акцизного податку на алкогольні напої: відповідальність

Головне управління ДПС у Дніпропетровській області повідомляє.

Згідно з ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послу» із змінами та доповненнями (далі – Закон № 265) суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для виконання платіжної операції, зокрема, зобов’язані:

— проводити розрахункові операції на повну суму покупки (надання послуги) через зареєстровані, опломбовані у встановленому порядку та переведені у фіскальний режим роботи реєстратори розрахункових операцій (далі – РРО) або через зареєстровані фіскальним сервером контролюючого органу програмні РРО (далі – ПРРО) зі створенням у паперовій та/або електронній формі відповідних розрахункових документів, що підтверджують виконання розрахункових операцій, або у випадках, передбачених Законом № 265, із застосуванням зареєстрованих у встановленому порядку розрахункових книжок (далі – РК);

— надавати особі, яка отримує або повертає товар, отримує послугу або відмовляється від неї, включаючи ті, замовлення або оплата яких здійснюється з використанням мережі Інтернет, при отриманні товарів (послуг) в обов’язковому порядку розрахунковий документ встановленої форми та змісту на повну суму проведеної операції, створений в паперовій та/або електронній формі (у тому числі, але не виключно, з відтворюванням на дисплеї РРО чи дисплеї пристрою, на якому встановлений ПРРО QR-коду, який дозволяє особі здійснювати його зчитування та ідентифікацію із розрахунковим документом за структурою даних, що в ньому міститься, та/або надсиланням електронного розрахункового документа на наданий такою особою абонентський номер або адресу електронної пошти);

— проводити розрахункові операції через РРО та/або ПРРО для підакцизних товарів з використанням режиму програмування із зазначенням коду підакцизної підкатегорії згідно з УКТ ЗЕД, найменування товарів, цін товарів та обліку їх кількості, а також із зазначенням цифрового значення штрихового коду марки акцизного податку (серія та номер) при роздрібній торгівлі алкогольними напоями.

При цьому, розрахунковий документ – це документ встановленої форми та змісту (касовий чек, товарний чек, видатковий чек, розрахункова квитанція, проїзний документ тощо), що підтверджує факт продажу (повернення) товарів, надання послуг, операцій з видачі готівкових коштів держателям електронних платіжних засобів, отримання (повернення) коштів, торгівлю валютними цінностями в готівковій формі, створений в паперовій та/або електронній формі (електронний розрахунковий документ) у випадках, передбачених Законом № 265, зареєстрованим у встановленому порядку РРО або ПРРО, чи заповнений вручну (ст. 2 Закону 265).

Форма та зміст фіскального касового чека на товари (послуги) (далі – фіскальний чек) та інших розрахункових документів, надання покупцю яких є обов’язковим, встановлені Положенням про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженого наказом Міністерства фінансів України від 21.01.2016 № 13 із змінами та доповненнями (далі – Положення № 13).

Пунктом 2 розд. ІІ Положення № 13 встановлено, що фіскальний касовий чек на товари (послуги) за формою № ФКЧ-1 (додаток 1 до Положення № 13) має містити обов’язкові реквізити, зокрема, такі як цифрове значення штрихового коду марки акцизного податку (серія та номер) на алкогольні напої або унікальний ідентифікатор електронної марки акцизного податку, або серійний номер електронної марки акцизного податку (зазначаються у випадках, передбачених законодавством) (рядок 9 фіскального касового чека).

Установлені в Положенні № 13 вимоги до змісту розрахункових документів визначають обов’язкові реквізити розрахункових документів/електронних розрахункових документів. У разі відсутності в документі хоча б одного з обов’язкових реквізитів, а також недотримання сфери його призначення, такий документ не прийматиметься як розрахунковий (п. 3 розд. І Положення № 13).

Пунктом 1 ст. 17 Закону № 265 встановлено, що за порушення вимог Закону № 265 до суб’єктів господарювання, які здійснюють розрахункові операції, за рішенням відповідних контролюючих органів застосовуються фінансові санкції у таких розмірах:

— у разі встановлення в ході перевірки факту, зокрема, невидачі (в паперовому вигляді та/або електронній формі) відповідного розрахункового документа, що підтверджує виконання розрахункової операції, або проведення її без використання РК на окремому господарському об’єкті такого суб’єкта господарювання:

100 відс. суми, на яку здійснено продаж товарів (робіт, послуг) та/або розрахунки при організації та проведенні азартних ігор з порушеннями, встановленими п. 1 ст. 17 Закону № 265, – за порушення, вчинене вперше;

150 відс. суми, на яку здійснено продаж товарів (робіт, послуг) та/або розрахунки при організації та проведенні азартних ігор з порушеннями, встановленими п. 1 ст. 17 Закону № 265, – за кожне наступне порушення.

Відповідно до ст. 26 Закону № 265 посадові особи та працівники торгівлі, громадського харчування та сфери послуг притягуються до адміністративної відповідальності контролюючими органами.

Згідно з ст. 155 прим. 1 Кодексу України про адміністративні правопорушення від 07 грудня 1984 року № 8073-Х (далі – КУпАП) порушення встановленого законом порядку проведення розрахунків у сфері торгівлі, громадського харчування та послуг, — тягне за собою накладення штрафу на осіб, які здійснюють розрахункові операції, від двох до п’яти неоподатковуваних мінімумів доходів громадян і на посадових осіб – від п’яти до десяти неоподатковуваних мінімумів доходів громадян.

Дії, вчинені особою, яку протягом року було піддано адміністративному стягненню за такі ж порушення, – тягнуть за собою накладення штрафу на осіб, які здійснюють розрахункові операції, від п’яти до десяти неоподатковуваних мінімумів доходів громадян і на посадових осіб – від десяти до двадцяти неоподатковуваних мінімумів доходів громадян.

Справи про адміністративні правопорушення, передбачені, зокрема, ст. 155 прим. 1 КУпАП розглядають судді районних, районних у місті, міських чи міськрайонних судів відповідно до ст. 221 КУпАП.

Яким чином суб’єкт господарювання може пересвідчитись, що покупець отримав розрахунковий документ в електронному вигляді за оплачені товари (послуги) через ПРРО?

Головне управління ДПС у Дніпропетровській області повідомляє.

Згідно з п. 2 ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями, суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг зобов’язані, зокрема, надавати особі, яка отримує або повертає товар, отримує послугу або відмовляється від неї, включаючи ті, замовлення або оплата яких здійснюється з використанням мережі Інтернет, в обов’язковому порядку розрахунковий документ встановленої форми та змісту на повну суму проведеної операції (далі – фіскальний чек), створений в паперовій та/або електронній формі (у тому числі, але не виключно, з відтворюванням на дисплеї реєстратора розрахункових операцій (далі – РРО) чи дисплеї пристрою, на якому встановлений програмний РРО (далі – ПРРО) QR-коду, який дозволяє особі здійснювати його зчитування та ідентифікацію із розрахунковим документом за структурою даних, що в ньому міститься, та/або надсиланням електронного розрахункового документа на наданий такою особою абонентський номер або адресу електронної пошти).

Суб’єктом господарювання фіскальний чек за оплачені товари (послуги) через ПРРО надсилається покупцю такими способами: електронною поштою (E-mail), Viber, Telegram, WhatsApp, або SMS, при цьому на пристрої повинна бути встановлена відповідна програма. Відправлення повідомлення виконується в загальному порядку від імені власника SIM-карти.

Про доставку фіскального чеку від покупця надходить SMS повідомлення.

Разом з тим, суб’єкт господарювання може пересвідчитись, що покупець отримав фіскальний чек надіславши на наданий покупцем абонентський номер (Viber, Telegram, WhatsApp) та/або адресу його електронної пошти повідомлення із вимогою зворотнього інформування.

Продаж товару з кур’єрською доставкою продавця: як провести розрахункову операцію?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до ст. 2 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями (далі – Закон № 265) розрахункова операція – це приймання від покупця готівкових коштів, платіжних карток, платіжних чеків, жетонів тощо за місцем реалізації товарів (послуг), видача готівкових коштів за повернутий покупцем товар (ненадану послугу), а у разі застосування банківської платіжної картки – оформлення відповідного розрахункового документа щодо оплати в безготівковій формі товару (послуги) банком покупця або, у разі повернення товару (відмови від послуги), оформлення розрахункових документів щодо перерахування коштів у банк покупця. Для цілей Закону № 265 розрахунки при організації та проведенні азартних ігор є розрахунковими операціями.

Отже, реєстратор розрахункових операцій (далі – РРО) та/або програмний РРО (далі – ПРРО) не застосовуються у разі оплати покупцем коштів виключно на поточний рахунок фізичної особи – підприємця, оскільки така операція не є розрахунковою, тобто продавець надає покупцю повні банківські реквізити для здійснення оплати (поточний рахунок у форматі ІВАN). У разі здійснення розрахунків в інший спосіб – готівкою, платіжною карткою тощо, застосування РРО та/або ПРРО є обов’язковим.

У разі продажу товарів з розрахунком у місці доставки з використанням готівкових коштів чи платіжних карток, кур’єр продавця зобов’язаний оформити і видати покупцю фіскальний чек на повну суму розрахункової операції.

Фіскальний чек може бути надано у тому числі, але не виключно, шляхом відтворювання на дисплеї РРО чи дисплеї пристрою, на якому встановлений ПРРО, QR-коду, який дозволяє особі здійснювати його зчитування та ідентифікацію із розрахунковим документом за структурою даних, що в ньому міститься, та/або надсиланням електронного розрахункового документа на наданий такою особою абонентський номер або адресу електронної пошти.

Щодо особливостей справляння рентної плати та екологічного податку у 2025 році

Головне управління ДПС у Дніпропетровській області інформує.

Відповідно до підпункту 5 пункту 1 постанови Кабінету Міністрів України від 18 березня 2022 року № 314 «Деякі питання забезпечення провадження господарської діяльності в умовах воєнного стану» (далі – Постанова), строк дії діючих строкових ліцензій та документів дозвільного характеру автоматично продовжувалися на період воєнного стану та протягом трьох місяців після його припинення чи скасування.

Разом з тим, постановою Кабінету Міністрів України від 14 березня 2025 року № 288 «Про внесення змін до постанови Кабінету Міністрів України від 18 березня 2022 року № 314» підпункти 4 та 5 пункту 1 Постанови виключено.

З огляду на це, механізм автоматичного продовження дії строкових ліцензій та документів дозвільного характеру скасовано.

Таким чином, починаючи з 14 березня 2025 року ліцензії та документи дозвільного характеру, строк дії яких завершився, не вважаються автоматично продовженими. Їх необхідно поновлювати та отримувати повторно у прядку встановленому чинним законодавством України.

Сеанс телефонного зв’язку «гаряча лінія» з платниками податків

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області відбувся сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

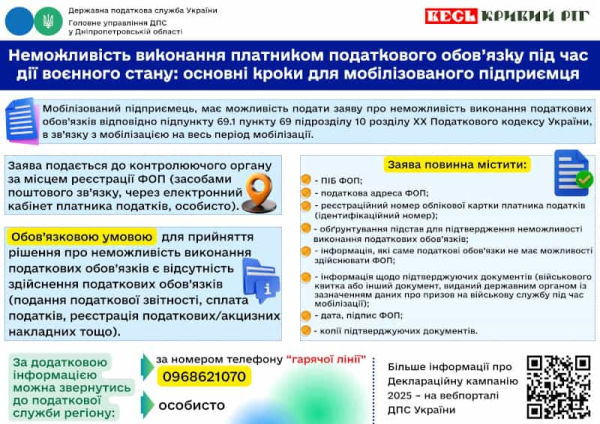

Податківці відповідали на питання щодо правил звільнення від податкових зобов’язань для мобілізованих ФОП, інформаційно-роз’яснювальних кампаній Національна стратегія доходів до 2030 року та реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в ДПС, дотримання умов трудового законодавства, особливості користування електронними сервісами ДПС «Електронний кабінет» та мобільного застосунку «Моя податкова», отримання податкової знижки та інші.

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.

Інтерв’ю: Платники мають можливість отримати інформацію щодо реквізитів рахунків з різних джерел

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) повідомляє.

Начальник Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Ганна Познякова надала інтерв’ю представникам медіа щодо отримання інформації про реквізити рахунків.

Інформація про відкриті Державною казначейською службою України бюджетні рахунки та рахунки для сплати єдиного внеску на загальнообов’язкове державне соціальне страхування для платників Дніпропетровській області розміщена на субсайті «Головне управління ДПС у Дніпропетровській області» вебпорталу ДПС в розділі «Рахунки для сплати платежів» за посиланням:

Головна/Рахунки для сплати платежів (https://tax.gov.ua/rahunki-dlya-splati-platejiv/).

Одночасно, Електронний кабінет забезпечує можливість автоматизованого визначення рахунків для сплати податків, зборів, платежів та єдиного внеску на загальнообов’язкове державне соціальне страхування на поточну дату конкретного платника податків відповідно до відкритих інтегрованих карток по даному платнику.

Також,своєчасне доведення платникам податків реквізитів рахунків для сплати податків, зборів та єдиного внеску на загальнообов’язкове державне соціальне страхування, відбувається шляхом їх розміщення в центрах обслуговування платників.

Звертаємо увагу, що відповідно до Закону України від 10 жовтня 2024 року № 4015-ІХ «Про внесення змін до Податкового кодексу та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період воєнного стану» з 01 грудня 2024 року відкриті нові бюджетні рахунки для зарахування військового збору за наступними кодами класифікації доходів бюджету (далі – ККДБ):

— ККДБ 11011600 «Військовий збір, що підлягає сплаті платниками, зазначеними у підпункті 4 підпункту 1.3 пункту 16 прим.1 підрозділу 10 розділу ХХ Податкового кодексу України»;

— ККДБ 11011700 «Військовий збір, що підлягає сплаті фізичними особами-підприємцями, які перебувають на спрощеній системі оподаткування»;

— ККДБ 11011800 «Військовий збір, що підлягає сплаті юридичними особами, які перебувають на спрощеній системі оподаткування (ІІІ група)».

Коментар: Щодо дотримання вимог законодавства про працю

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) повідомляє.

Начальник Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Ганна Познякова надала коментар представникам медіа щодо вимог законодавства про працю.

Порядок оформлення трудових відносин з найманими працівниками є однаковим для всіх роботодавців.

Три основні кроки оформлення працівника:

— укладення трудового договору;

— оформлення наказу про прийняття на роботу;

— повідомлення Державної податкової служби України.

Звертаємо увагу, що:

— трудовий договір виступає головним документом у відносинах працівник – роботодавець;

— цивільно-правова угода про надання послуг укладається у разі співпраці з незалежним підрядником або особою, яка забезпечує себе роботою самостійно, тобто займається підприємницькою діяльністю.

Наголошуємо: всі роботодавці мають дотримуватися законодавства про працю, своєчасно виплачувати заробітну плату найманим працівникам та сплачувати податки і збори до бюджетів!