Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує на сайті Весь Кривий Ріг щодо податкового законодавства станом на 10-те березня. Моніторинг щотижневих важливих новацій у законодавстві, підготовлений Головним управлінням ДПС у Дніпропетровській області

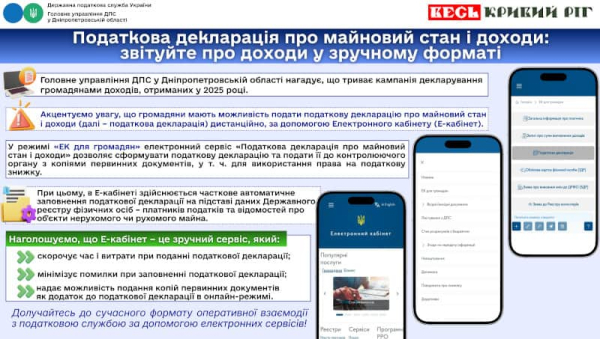

Податкова декларація про майновий стан і доходи: звітуйте про доходи у зручному форматі

Головне управління ДПС у Дніпропетровській області нагадує, що триває кампанія декларування громадянами доходів, отриманих у 2025 році.

Акцентуємо увагу, що громадяни мають можливість подати податкову декларацію про майновий стан і доходи (далі – податкова декларація) дистанційно, за допомогою Електронного кабінету (Е-кабінет).

У меню «ЕК для громадян» вкладка «Податкова декларація» дозволяє сформувати податкову декларацію та подати її до контролюючого органу з копіями первинних документів, у т. ч. для використання права на податкову знижку.

При цьому, в Е-кабінеті здійснюється часткове автоматичне заповнення податкової декларації на підставі даних Державного реєстру фізичних осіб – платників податків та відомостей про обʼєкти нерухомого чи рухомого майна.

Наголошуємо, що Е-кабінет – це зручний сервіс, який:

— скорочує час і витрати при поданні податкової декларації;

— мінімізує помилки при заповненні податкової декларації;

— надає можливість подання копій первинних документів як додаток до податкової декларації в онлайн-режимі.

Долучайтесь до сучасного формату оперативної взаємодії з податковою службою за допомогою електронних сервісів!

Увага! Шахраї!

Останнім часом почастішали випадки шахрайських дій з боку невстановлених осіб, які видають себе за посадових осіб Головного управління ДПС у Дніпропетровській області (далі – ГУ ДПС).

Шахраї телефонують платникам податків з мобільних номерів телефонів (068) 929 13 18 та (068) 212 49 20 з проханням надати грошову допомогу за сприяння вирішення проблемних питань.

У черговий раз наголошуємо, що посадові особи ГУ ДПС діють виключно у рамках законодавства та не мають жодного відношення до таких повідомлень.

Просимо бути уважними: у разі надходження дзвінків, листів та повідомлень від імені посадових осіб ГУ ДПС з метою отримання коштів чи висування інших незаконних вимог, слід негайно повідомити Східне управління Департаменту з питань запобігання та виявлення корупції ДПС України за номером телефону (093) 772 25 81, Національну поліцію України за номером телефону 102 або ж зателефонувати на сервіс «Пульс» Державної податкової служби України за номером телефону 0 800 501 007 з наданням, за можливості, інформації щодо шахраїв (прізвище, ім’я, номери телефонів, номери карткових рахунків).

Будьте пильними – захистіть себе від шахраїв.

У Тернівському районі обговорили питання функціонування об’єктів бізнесу

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький регіон) інформує.

У виконкомі Тернівської районної у місті ради Кривого Рогу відбулося чергове засідання робочої групи з питань функціонування об’єктів бізнесу на території району.

У заході взяли участь представники органів місцевого самоврядування, податкової служби, правоохоронних органів та інших виконавчих органів. Під час засідання обговорено актуальні питання діяльності суб’єктів господарювання, дотримання вимог чинного законодавства, а також забезпечення належних умов ведення підприємницької діяльності.

Окрему увагу приділено питанням легалізації найманої праці, своєчасної сплати податків і зборів до бюджетів усіх рівнів, а також необхідності здійснення господарської діяльності у правовому полі.

За результатами засідання визначено подальші кроки щодо посилення взаємодії між органами влади та контролюючими службами задля створення прозорого та сприятливого бізнес-середовища.

Податкова знижка у зв’язку з переобладнанням транспортного засобу: алгоритм розрахунку

Головне управління ДПС у Дніпропетровській області нагадує, що податкову знижку за витратами 2025 року громадяни – платники податку на доходи фізичних осіб (ПДФО, податок) можуть отримати по 31 грудня 2026 року (включно).

До податкової знижки, зокрема включаються витрати у вигляді суми коштів, сплачених платником ПДФО у зв’язку із переобладнанням транспортного засобу, що належить платникові ПДФО, з використанням у вигляді палива моторного сумішевого, біоетанолу, біодизелю, стиснутого або скрапленого газу, інших видів біопалива.

Алгоритм розрахунку податкової знижки у зв’язку з переобладнанням транспортного засобу:

— визначається база оподаткування шляхом зменшення річної суми нарахованої заробітної плати на суму страхових внесків до Накопичувального фонду, а також на суму податкової соціальної пільги (ПСП), за її наявності (підстава – довідка про доходи від свого роботодавця);

— визначається сума (вартість) витрат платника ПДФО – резидента, дозволених до включення до податкової знижки на підставі підтверджуючих документів;

— розраховується сума ПДФО, на яку зменшуються податкові зобов’язання у зв’язку з використанням права на податкову знижку: із суми ПДФО, утриманого (сплаченого) із заробітної плати за рік, віднімаємо суму ПДФО, визначену як добуток бази оподаткування, зменшеної на суму понесених платником податку витрат у зв’язку з переобладнанням транспортного засобу.

Водночас, у разі отримання платником протягом звітного року доходів у вигляді заробітної плати, які оподатковувалися за різними ставками податку, сума ПДФО, на яку зменшуються податкові зобов’язання, розраховується шляхом визначення часток (у відсотках) доходу, оподаткованих за різними ставками ПДФО, в загальній сумі річного загального оподатковуваного доходу.

Довідково: п.п. 14.1.170 п. 14.1 ст. 14 та ст. 166 Податкового кодексу України (ПКУ).

Декларація з акцизного податку з березня подається за оновленою формою

З 1 березня 2026 року платники акцизного податку подаватимуть звітність з акцизного податку за оновленою формою.

Вперше за оновленою формою звітність потрібно подати за лютий 2026 року – до контролюючого органу за місцем реєстрації платника не пізніше 20 березня 2026 року.

Відповідні зміни передбачені пунктом 3 наказу Міністерства фінансів України від 07.11.2024 № 567 «Про затвердження Змін до форми декларації з акцизного податку та Порядку заповнення та подання декларації з акцизного податку».

У зв’язку з внесенням змін:

— виключено додаток 5 до декларації – «Розрахунок суми акцизного податку з втрачених марок акцизного податку, що були придбані для маркування тютюнових виробів та рідин, що використовуються в електронних сигаретах»;

— змінено нумерацію додатків:

— додаток 6 → додаток 5,

— додаток 61 → додаток 51,

— додаток 7 → додаток 6,

— додаток 8 → додаток 7,

— додаток 9 → додаток 8,

— додаток 10 → додаток 9,

— додаток 11 → додаток 10,

— додаток 12 → додаток 11,

— додаток 13 → додаток 12.

Декларування інформації щодо втрачених марок акцизного податку рекомендовано відображати у додатку 9 до декларації (за новою нумерацією), використовуючи показники, які раніше містилися у скасованому додатку 5.

Фіскальний чек: головні маркери, що підтверджують реальність документа

Головне управління ДПС у Дніпропетровській області нагадує, що згідно з ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями (далі – Закон № 265) суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для виконання платіжної операції, зокрема, зобов’язані:

— проводити розрахункові операції на повну суму покупки (надання послуги) через зареєстровані, опломбовані у встановленому порядку та переведені у фіскальний режим роботи реєстратори розрахункових операцій (далі – РРО) або через зареєстровані фіскальним сервером контролюючого органу програмні РРО (далі – ПРРО) із створенням у паперовій та/або електронній формі відповідних розрахункових документів, що підтверджують виконання розрахункових операцій;

— надавати особі, яка отримує або повертає товар, отримує послугу або відмовляється від неї, включаючи ті, замовлення або оплата яких здійснюється з використанням мережі Інтернет, при отриманні товарів (послуг) в обов’язковому порядку розрахунковий документ встановленої форми та змісту на повну суму проведеної операції, створений в паперовій та/або електронній формі (у тому числі, але не виключно, з відтворюванням на дисплеї РРО чи дисплеї пристрою, на якому встановлений ПРРО QR-коду, який дозволяє особі здійснювати його зчитування та ідентифікацію із розрахунковим документом за структурою даних, що в ньому міститься, та/або надсиланням електронного розрахункового документа на наданий такою особою абонентський номер або адресу електронної пошти).

Основні маркери фіскального чека:

— назва підприємства і назва господарської одиниці, її адреса і код підприємства;

— назва товару або послуги, їх кількість та вартість;

— форма оплати обов’язково, податки, загальна сума.

— фіскальний номер, дата, час і номер чека.

У чеку можуть бути й інші обов’язкові реквізити та додаткова інформація.

До уваги суб’єктів декларування!

Головне управління ДПС у Дніпропетровській області інформує, що суб’єкти декларування – це фізичні особи, які подають декларації особи, уповноваженої на виконання функцій держави або місцевого самоврядування, відповідно до Закону України «Про запобігання корупції» (далі – Закон). Такі особи подають декларації щорічно до 01 квітня року.

Під час декларування декларанти зазначають доходи і членів сім’ї суб’єкта декларування.

Членами сім’ї суб’єкта декларування є (ст. 1 Закону, примітка до ст. 46 Закону):

1) особа, яка перебуває у шлюбі із суб’єктом декларування (чоловік / дружина) станом на останній день звітного періоду, – незалежно від спільного проживання із суб’єктом декларування упродовж звітного періоду;

2) діти суб’єкта декларування до досягнення ними повноліття, незалежно від їх спільного проживання із суб’єктом декларування упродовж звітного періоду;

3) будь-які особи, які станом на останній день звітного періоду (за умови спільного проживання із суб’єктом декларування впродовж 30 календарних днів, що передували останньому дню звітного періоду) або сукупно протягом не менше 183 днів протягом року, що передує року подання декларації:

— спільно проживали;

— були пов’язані спільним побутом;

— мали взаємні права та обов’язки із суб’єктом декларування (крім осіб, взаємні права та обов’язки яких не мають характеру сімейних), у тому числі особи, які спільно проживали із суб’єктом декларування, але не перебували у шлюбі.

Усі інші особи, за відсутності хоча б однієї із вказаних вище ознак, для цілей декларування не вважаються членами сім’ї суб’єкта декларування.

Наприклад, особи, які за відсутності вказаних ознак спільно орендують (використовують) житло, проживають в одній квартирі, кімнаті у гуртожитку, готелі тощо.

Отже, під час заповнення декларації важливо не помилитися з колом осіб, чиї активи декларанти зобов’язані вказати в документі.

Трудовий договір та його роль в регулюванні трудових відносин

Головне управління ДПС у Дніпропетровській області інформує.

В умовах ринкової економіки в трудовому праві на перший план виходять договірні методи регулювання праці.

Всі питання, пов’язані з договірним регулюванням трудових відносин, завжди залишаються в полі зору законодавства, а практика укладання трудових договорів свідчить про важливість даного методу регулювання суспільних відносин у сфері застосування праці.

Трудовий договір виступає основною формою реалізації свободи праці, включаючи право на працю для кожного, хто бажає працювати. Разом з тим трудовий договір є тією юридичною формою, яка в максимальній мірі надає можливість роботодавцю для вільного здійснення підбору необхідних йому працівників з урахуванням його власних інтересів і потреб.

Отже, в трудовому договорі відображається, зокрема договірний принцип регулювання трудових відносин, що дозволяє сторонам вільно і добровільно вибирати один одного. У цьому виявляється важлива соціальна та економічна роль трудового договору.

Трудові договори – це юридичні факти, що виступають підставами виникнення правовідносин, зміст яких визначається законодавчими або підзаконними нормами. При цьому, трудовий договір є засобом індивідуального регулювання трудових відносин між роботодавцем та працівником, а умови цього договору повинні відповідати загальним принципам трудового права.

Важливою особливістю сучасного трудового законодавства України є оптимальне поєднання законодавчого і договірного регулювання трудових відносин. Трудовий договір відповідає національним умовам і забезпечує належну безпеку і гнучкість, дозволяючи враховувати реалії ринку праці. Він є способом досягнення згоди між його сторонами. Іншими словами, трудовий договір є засобом гармонізації трудових правовідносин. Оскільки за допомогою трудового договору досягається стабільність трудових правовідносин.

Акцентуємо увагу, що з моменту підписання трудового договору найманий працівник – це працівник, який має трудові права й соціальні гарантії, а саме:

— гідні та безпечні умови праці;

— нормований робочий час;

— оплачувані та неоплачувані відпустки;

— регулярна виплата зарплати не нижче мінімальної;

— можливість навчатися та підвищувати кваліфікацію;

— захист від незаконного звільнення;

— страхові виплати в разі непрацездатності;

— пільги для неповнолітніх;

— додаткові соціальні гарантії для жінок та працівників з дітьми;

— захист прав тощо.

Наголошуємо, що роботодавцям необхідно переглянути стан оформлення трудових відносин і відповідно до вимог чинного законодавства про працю офіційно укласти з найманими працівниками трудові договори.

Як платнику отримати довідку про відсутність заборгованості зі сплати єдиного внеску?

Головне управління ДПС у Дніпропетровській області повідомляє.

Для отримання Довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі – Довідка) платникові необхідно подати Заяву про надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі – Заява) (додаток 2 до Порядку № 733).

Заява подається платником (на його вибір):

— у паперовій формі – до державної податкової інспекції за основним місцем обліку такого платника або до відповідного контролюючого органу, уповноваженого здійснювати заходи з погашення податкового боргу (далі – уповноважений орган).

— в електронній формі – на адресу уповноваженого органу через приватну частину Електронного кабінету, розміщеного на вебпорталі ДПС за посиланням: https://cabinet.tax.gov.ua/login, з дотриманням вимог законів України «Про електронні документи та електронний документообіг» і «Про електронну ідентифікацію та електронні довірчі послуги».

Вхід до приватної частини (особистого кабінету) Електронного кабінету здійснюється виключно після ідентифікації особи із використанням кваліфікованого електронного підпису.

Створити та надіслати Заяву можливо у меню «Заяви, запити для отримання інформації» приватної частини Електронного кабінету шляхом вибору відповідної електронної форми документа.

Заява повинна містити, серед іншого:

— обов’язкове посилання на відповідний нормативно-правовий акт, яким передбачено необхідність підтвердження відсутності заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи,

та

— найменування суб’єкта (підприємства, установи, організації), до якого (якої) Довідку буде подано.

Довідка надається за вибором платника у паперовій або електронній формі, про що він зазначає у Заяві.

Довідка або відмова у наданні Довідки готуються уповноваженим органом протягом 5 робочих днів з дня, наступного за днем отримання Заяви органом, до якого її було подано.

Довідку у паперовій формі платник (його законний чи уповноважений представник) отримує безпосередньо в органі, до якого було подано Заяву.

Довідку в електронній формі платник отримує у приватній частині Електронного кабінету з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронну ідентифікацію та електронні довірчі послуги».

Строк дії Довідки становить 10 календарних днів з дати її формування.

У Довідці обов’язково зазначається термін її дії.

Довідково: Порядок № 733 – Порядок надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, затверджений наказом Міністерства фінансів України від 03.09.2018 № 733 (зареєстровано у Міністерстві юстиції України 27.09.2018 за № 1102/32554).

Податкова Дніпропетровщини: безбар’єрна комунікація – разом будуємо простір довіри

Прояв поваги до прав людини. У центрах обслуговування платників (ЦОП) Головного управління ДПС у Дніпропетровській області (ГУ ДПС) запроваджено послугу перекладу жестовою мовою для громадян з порушеннями слуху.

Така інтеграція стала можливою завдяки укладеному у рамках співпраці договору між ГУ ДПС та Дніпропетровською обласною організацією УТОГ. Відповідно до угоди особам з інвалідністю зі слуху надаються послуги перекладу на українську жестову мову та з української жестової мови шляхом використання постійного абонентського доступу до Web-системи відеозв’язку з перекладачами жестової мови «Сервіс УТОГ – 24/7».

Механізм роботи простий і зручний. Для того, щоб скористатися послугою платник має повідомити фахівця ЦОП про потребу у перекладачі жестовою мовою. Спеціаліст забезпечить відеозв’язок із професійним перекладачем з УТОГ, який супроводжуватиме діалог у реальному часі і забезпечить двосторонній переклад – з жестової мови на усну та навпаки. Послуга є безоплатною і доступною під час консультацій з податкових питань, поданні декларації чи звітності та інших адміністративних послугах ГУ ДПС.

Таким чином, кожен платник податків, незалежно від своїх можливостей, може легко та ефективно отримати послуги, інформацію та необхідну допомогу з урахуванням своїх індивідуальних потреб, що забезпечує реалізацію принципу безбар’єрності податкових послуг.

Коли система поважає кожного – вона працює для всіх. Ця ініціатива сприяє безбар’єрності у широкому сенсі – від фізичного доступу (пандуси) до інформаційного (цифрові інструменти). Більше того, така практика сприяє соціальній інтеграції. Люди з інвалідністю стають активними платниками податків, беруть участь в економічному житті регіону, що посилює довіру до державних інституцій.

У ГУ ДПС продовжують працювати над реалізацією Національної стратегії із створення безбар’єрного простору в Україні на період до 2030 року, у тому числі над тим, щоб фізичні перешкоди та бар’єри у комунікації не були перепонами для якісного обслуговування платників податків.

Запровадження послуги перекладу жестовою мовою у ЦОПах – це не лише технічне удосконалення, а й важливий крок до побудови інклюзивного суспільства.

Кожен з нас може зробити внесок у шляхетну справу – підтримати ініціативи з інклюзії і поширити інформацію про послугу.

Давайте будувати простір довіри разом.

Про стягнення податкового боргу з фізичних осіб

Головне управління ДПС у Дніпропетровській області повідомляє.

Орган стягнення звертається до суду з позовом про стягнення суми податкового боргу платника податку – фізичної особи. Стягнення податкового боргу за рішенням суду здійснюється державною виконавчою службою відповідно до закону про виконавче провадження.

Заходи органу стягнення спрямовані на погашення боргу:

— вручення податкової вимоги;

— прийняття рішення про податкову заставу та опис майна боржника у податкову заставу та реєстрація відомостей про обтяження у відповідних державних реєстрах.

Якщо борг самостійно погашено платником:

— податкова вимога відкликається;

— рішення про опис майна у податкову заставу втрачає правову силу;

— майно платника звільняється від податкової застави.

При цьому, не відбувається:

— передача матеріалів до суду щодо стягнення податкового боргу;

— набрання рішення суду законної сили;

— отримання виконавчого документа;

— направлення виконавчого документа до державної виконавчої служби для примусового стягнення податкового боргу.

Нагадуємо, що в Електронному кабінеті платники мають можливість контролювати сплату податків, зборів та платежів, а отже і своєчасно отримати інформацію у разі виникнення податкового боргу.

Довідково: п. 87.11ст. 87 Податкового кодексу України.

Податковий борг мобілізованого ФОПа і статус платника єдиного податку

Головне управління ДПС у Дніпропетровській області інформує.

Самозайняті особи, які мобілізовані або підписали контракт на проходження військової служби, звільняються від сплати податків. Умова – якщо вони зареєстровані фізичними особами – підприємцями (ФОП) або особою, яка провадить незалежну професійну діяльність до дати призову або укладення контракту.

Право на звільнення передбачене Законом № 4505.

Такі ФОПи та особи, які провадять незалежну професійну діяльність, мали або не мали найманих працівників, звільняються від нарахування, сплати та подання звітності з:

— податку на доходи фізичних осіб;

— єдиного податку;

— військового збору.

Звільнення застосовується з 01 числа місяця, в якому таку особу призвано на військову службу або укладено з нею контракт (але не раніше 24 лютого 2022 року), до останнього дня місяця, в якому особа демобілізована (звільнена зі служби).

У разі, якщо ФОП, який проходить військову службу, був виключений із реєстру платників єдиного податку за наявність податкового боргу, то податкова служба зобов’язана відновити його статус з дати анулювання, якщо анулювання сталося під час служби.

Довідково: п. 25 підрозділу 10 розділу XX «Перехідні положення» Податкового кодексу України, Закон України від 18 червня 2025 року № 4505-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо розширення доступу пацієнтів до лікарських засобів, що підлягають закупівлі особою, уповноваженою на здійснення закупівель у сфері охорони здоров’я, шляхом укладання договорів керованого доступу» ( набрав чинності 5 липня 2025 року).

В якому розмірі необхідно сплатити внесок на підтримку працевлаштування осіб з інвалідністю?

Головне управління ДПС у Дніпропетровській області інформує.

З 01 січня 2026 року введено в дію Закон України від 15 січня 2025 року № 4219-IХ «Про внесення змін до деяких законодавчих актів України щодо забезпечення права осіб з інвалідністю на працю» (далі – Закон № 4219), яким внесено зміни до порядку працевлаштування осіб з інвалідністю, зокрема, до Закону України від 21 березня 1991 року № 875-XІІ «Про основи соціальної захищеності осіб з інвалідністю в Україні»(зі змінами та доповненнями) (далі – Закон № 875).

Згідно з положеннями ст. 18 прим. 2 Закону № 875 розмір внеску обраховується платником шляхом визначення результату добутку таких показників:

— 40 відс. середньомісячної заробітної плати (винагороди) у відповідному календарному кварталі, розрахованої на одного працівника;

— кількість місяців у кварталі;

— різниця між встановленим нормативом робочих місць для працевлаштування осіб з інвалідністю і середньообліковою кількістю штатних працівників – осіб з інвалідністю за квартал, які працевлаштовані роботодавцем з урахуванням вимог, визначених ст. 18 прим. 2 Закону № 875 щодо розміру оплати праці.

Розмір внеску розраховується з показників кварталу, за який він сплачується.

Для цілей розрахунку внеску середньомісячна заробітна плата (винагорода) обчислюється в порядку, встановленому Кабінетом Міністрів України.

Норматив робочих місць для працевлаштування осіб з інвалідністю встановлюється у кількості:

одного робочого місця з розрахунку нормальної тривалості робочого часу або якщо за рахунок заходів розумного пристосування тривалість робочого часу є скороченою або неповною, за умови нарахування за цей час заробітної плати, розмір якої перевищує розмір мінімальної заробітної плати, – для платників внеску, у яких середньооблікова кількість штатних працівників облікового складу за квартал становить від 8 до 25 працівників;

4 відс. середньооблікової кількості штатних працівників облікового складу за квартал з розрахунку нормальної тривалості робочого часу або якщо за рахунок заходів розумного пристосування тривалість робочого часу є скороченою або неповною, за умови нарахування за цей час заробітної плати, розмір якої перевищує розмір мінімальної заробітної плати, – для платників внеску, у яких середньооблікова кількість штатних працівників облікового складу за квартал становить більше 25 працівників;

2 відс. середньооблікової кількості штатних працівників облікового складу за квартал з розрахунку нормальної тривалості робочого часу або якщо за рахунок заходів розумного пристосування тривалість робочого часу є скороченою або неповною, за умови нарахування за цей час заробітної плати, розмір якої перевищує розмір мінімальної заробітної плати, – для платників внеску закладів охорони здоров’я, реабілітаційних закладів та надавачів соціальних послуг; державних, комунальних та недержавних підприємств, установ, організацій, основним видом діяльності яких є реабілітація осіб з інвалідністю, навчання таких осіб або догляд за ними.

Роботодавці самостійно розраховують показник нормативу робочих місць для працевлаштування осіб з інвалідністю, встановлений ст. 18 прим. 2 Закону № 875, з округленням його до цілого значення згідно з математичними правилами округлення.

У разі виявлення за результатами проведення заходів державного контролю за виконанням нормативу робочих місць для працевлаштування осіб з інвалідністю випадку безпідставного зарахування працюючої особи з інвалідністю до нормативу відповідно до ст. 18 прим. 2 Закону № 875 роботодавець зобов’язаний самостійно нарахувати і сплатити внесок за весь період такого зарахування.

При цьому, згідно з п. 3 розд. II «Прикінцеві та перехідні положення» Закону № 4219 на період дії воєнного стану в Україні та до останнього числа останнього місяця кварталу, в якому воєнний стан буде припинено чи скасовано, розмір внеску встановлюється на рівні 50 відс. розміру, визначеного ст. 18 прим. 2 Закону № 875.

Сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області проведено сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

Питання були стосовно звітування про отримані доходи у 2025 році, граничні строки сплати податкових зобов’язань, проведення звіряння за земельні ділянки, особливості застосування РРО/ПРРО.

Також запитували про роботу Офісу податкових консультантів, Національну стратегію доходів до 2030 року та функціонування системи управління податковими ризиками (комплаєнс-ризиками), оформлення трудового договору з найманими працівниками та інше.

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.

Коментар щодо термінів подання податкової декларації про майновий стан і доходи

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Криворізький район) інформує.

Начальник Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Ганна Познякова надала коментар представникам медіа щодо термінів подання податкової декларації про майновий стан і доходи.

Податкова декларація про майновий стан і доходи (далі – податкова декларація) подається відповідно до ст. 179 Податкового кодексу України (далі – Кодекс).

Строки подання податкової декларації:

фізичні особи – підприємці (крім осіб, що обрали спрощену систему оподаткування) та фізичні особи, які здійснюють незалежну професійну діяльність, – до 01 травня року, наступного за звітним;

громадяни, у яких виникає обов’язок щодо подання податкової декларації – до 01 травня року, наступного за звітним;

Якщо останній день строку подання податкової декларації припадає на вихідний або святковий день, то останнім днем строку вважається операційний (банківський) день, що настає за вихідним або святковим днем (п. 49.20 ст. 49 Кодексу).

фізичні особи – підприємці (крім осіб, що обрали спрощену систему оподаткування) у разі припинення підприємницької діяльності – протягом 20 календарних днів місяця наступного за календарним місяцем, в якому проведено державну реєстрацію припинення підприємницької діяльності фізичної особи – підприємця за її рішенням.

резиденти, які виїжджають за кордон на постійне місце проживання, – не пізніше 60 календарних днів, що передують виїзду;

фізичні особи, у яких є право на податкову знижку, – до 31 грудня (включно) року, наступного за звітним.