Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує на сайті Весь Кривий Ріг щодо податкового законодавства станом на 13-те квітня. Моніторинг щотижневих важливих новацій у законодавстві, підготовлений Головним управлінням ДПС у Дніпропетровській області

Військовий збір зріс на понад чверть: до бюджету надійшло 43,5 млрд грн за квартал

У січні – березні 2026 року надходження військового збору до бюджету склали 43,5 млрд грн. Це на 27,5 % більше, ніж за аналогічний період минулого року. Торік надійшло 34,1 млрд грн військового збору.

Лідери за обсягами надходжень:

— місто Київ – 14,2 млрд грн;

— Дніпропетровська область – 4,6 млрд грн;

— Львівська область – 3,4 млрд грн;

— Харківська область – 2,8 млрд грн.

Зростання надходжень свідчить про відповідальну позицію платників, адже військовий збір залишається одним із ключових джерел фінансової підтримки сектору безпеки і оборони.

Довідково.

Ставка військового збору для фізичних осіб становить 5 % від доходу, що підлягає оподаткуванню:

— заробітна плата;

— доходи від оренди нерухомості;

— виграші;

— відсотки за банківськими депозитами;

— інші оподатковувані доходи.

Не оподатковуються військовим збором:

— соціальні виплати;

— пенсії;

— стипендії;

— доходи від облігацій внутрішньої державної позики;

— інші доходи, що не підпадають під оподаткування ПДФО.

Ставки військового збору для ФОП:

— І, ІІ та IV груп – 10 % від мінімальної заробітної плати (864,70 грн);

— ІІІ групи (юридичні та фізичні особи, що сплачують єдиний податок) – 1% від доходу за підсумками кварталу.

Сервіс «Пошук фіскального чека»: яким чином здійснюється пошук розрахункового документа, створеного ПРРО?

Головне управління ДПС у Дніпропетровській області нагадує.

Інформацію про фіскальний чек, створений програмним реєстратором розрахункових операцій (ПРРО), можна отримати за допомогою Електронного кабінету, а саме – у реєстрі «Пошук фіскального чека»

Цей сервіс дозволяє здійснити пошук розрахункового документа, у тому числі шляхом сканування QR-коду, який є реквізитом чека.

Пошук фіскального чека, створеного ПРРО, відбувається аналогічно як і чека, створеного класичним РРО.

Для цього необхідно вказати в параметрах пошуку дані:

— номер фіскального чека;

— фіскальний номер РРО/ПРРО;

— дату та час проведення операції, яка відображена в чеку.

Нагадуємо, що діє цифровий сервіс TAX Control від податкової служби – зручний спосіб повідомити про порушення, зокрема, якщо не видали чек або видали нефіскальний чек.

У разі виникнення такої ситуації необхідно надіслати інформацію через вищезазначений сервіс і вона автоматично потрапляє до податкової служби відповідного регіону. Відомості аналізуються і використовуються при організації перевірки конкретного суб’єкта господарювання.

Надходження єдиного внеску у першому кварталі 2026 року зросли на 17,2 %

У першому кварталі 2026 року надходження єдиного внеску на загальнообов’язкове державне соціальне страхування становили 173,4 млрд грн. Це на 17,2 % або на 25,4 млрд грн більше показника аналогічного періоду минулого року. Тоді надійшло 148 млрд грн єдиного внеску.

Позитивна динаміка надходжень забезпечує фінансову стабільність системи соціального страхування та створює підґрунтя для реалізації державних соціальних програм.

Платники єдиного внеску:

— роботодавці (підприємства, установи, організації, дипломатичні представництва і консульські установи, військові частини, інші юридичні / фізичні особи, які ведуть розрахунки із застрахованими особами);

— самозайняті особи (ФОП, особи, які провадять незалежну професійну діяльність, члени фермерського господарства);

— добровільні платники (уклали договір про добровільну участь у системи загальнообов’язкового державного соціального страхування);

— органи, які здійснюють специфічні виплати за окремі категорії застрахованих осіб (Пенсійний фонд України та його територіальні органи, Міністерство закордонних справ України тощо).

Ключові показники єдиного внеску у 2026 році:

З 1 січня 2026 року, відповідно до Закону України «Про Державний бюджет на 2026 рік», в Україні встановлені нові показники:

— мінімальна заробітна плата – 8 647 грн на місяць;

— мінімальний страховий внесок – 1 902,34 грн на місяць (22 % від мінімальної зарплати);

— максимальна база нарахування єдиного внеску – 172 940 грн (20 мінімальних зарплат);

— максимальний страховий внесок – 38 046,80 грн на місяць (22 % від максимальної бази нарахування).

Своєчасна сплата єдиного внеску – це запорука соціальної захищеності кожного українця.

Хто з подружжя, яке виховує трьох і більше дітей віком до 18 років, має право на пільгу щодо сплати земельного податку?

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до п. «а» ст. 80 Земельного кодексу України суб’єктами права власності на землю є громадяни та юридичні особи – на землі приватної власності.

Згідно з п.п. 281.1.2 п. 281.1 ст. 281 Податкового кодексу України (далі – ПКУ) від сплати земельного податку звільняються фізичні особи, які виховують трьох і більше дітей віком до 18 років.

Звільнення від сплати податку за земельні ділянки, передбачене для такої категорії фізичних осіб, поширюється на земельні ділянки за кожним видом використання у межах граничних норм, встановлених п. 281.2 ст. 281 ПКУ.

Пунктом 281.4 ст. 281 ПКУ встановлено, що якщо фізична особа, визначена у п. 281.1 ст. 281 ПКУ, станом на 01 січня поточного року має у власності декілька земельних ділянок одного виду використання, площа яких перевищує межі граничних норм, визначених п. 281.2 ст. 281 ПКУ, така особа до 01 травня поточного року подає письмову заяву у довільній формі до контролюючого органу за місцем знаходження будь-якої земельної ділянки про самостійне обрання/зміну земельних ділянок для застосування пільги (далі – заява про застосування пільги).

Пільга починає застосовуватися до обраних земельних ділянок з базового податкового (звітного) періоду, в якому подано таку заяву, та діє до початку місяця, що настає за місяцем подання нової заяви про застосування пільги.

У разі подання фізичною особою, яка станом на 01 січня поточного року має у власності декілька земельних ділянок одного виду використання, заяви про застосування пільги після 01 травня поточного року пільга починає застосовуватися до обраних земельних ділянок з наступного податкового (звітного) періоду.

Отже, якщо подружжя виховує трьох і більше дітей віком до 18 років, то кожен із батьків має право на пільгу щодо сплати земельного податку за земельні ділянки, що належать їм на правах приватної власності, при цьому вид земельних ділянок і розмір, щодо яких застосовується пільга, визначені п. 281.2 ст. 281 ПКУ.

Декларуємо доходи за 2025 рік

В Україні триває кампанія декларування. Якщо ви отримували доходи, з яких не було сплачено податки, нагадуємо про обов’язок подати декларацію до 1 травня 2026 року.

Кому варто звернути увагу?

— Орендодавцям, які здавали майно фізичним особам.

— Отримувачам іноземних доходів (зарплата, дивіденди з-за кордону).

— Власникам інвестиційних прибутків (продаж акцій, корпоративних прав).

— Отримувачам подарунків чи спадщини не від близьких родичів і т.д.

Не зволікаємо, декларуємо доходи до 1 травня 2026 року, отримані у 2025 році

Легалізація заробітної плати та погашення заборгованості з її виплати – надважливе завдання податкових органів

Адже зарплати у «конвертах», заниження офіційних доходів та порушення мінімальних гарантій оплати праці не лише підривають соціальний захист працівників, а й завдають значних збитків державному бюджету. Під час викликів сьогодення ця проблема набуває особливої гостроти.

Задача податкової служби – створити умови, за яких легальна зарплата стане вигідною і для роботодавців, і для працівників.

Для цього фахівці податкової служби разом з органами Держпраці та місцевого самоврядування проводять роз’яснювальну роботу, націлену на легалізацію ринку праці.

Адже тіньові зарплати – це не лише втрати для держави, а й пастка для самих працівників

Без офіційних внесків до Пенсійного фонду громадяни втрачають страховий стаж, а отже, у майбутньому отримуватимуть мізерні пенсії. Працівники мають усвідомити, що «конверт» – це тимчасова вигода, яка обертається довгостроковими проблемами: відсутність щорічної відпустки з її оплатою та відсутність допомоги по безробіттю, незахищеність у разі нещасних випадків на виробництві тощо.

Нажаль відносини між роботодавцями та найманими працівниками не завжди відповідають нормам трудового законодавства. Погоджуючись на роботу, яка офіційно не оформлена або не повністю оформлена відповідно до чинного законодавства, працівники повинні розуміти про втрату соціальних гарантій.

Офіційне працевлаштування найманих працівників – це обов’язок роботодавця

Працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням власника або уповноваженого ним органу, та поданого повідомлення про прийняття працівника на роботу.

Як отримати РНОКПП для дитини за кордоном: покрокове пояснення

Батьки, чиї діти перебувають за кордоном, можуть оформити дитині реєстраційний номер облікової картки платника податків (РНОКПП) без приїзду в Україну. Процедура доступна навіть дистанційно.

Для реєстрації дитини у Державному реєстрі необхідно подати облікову картку за формою № 1ДР. Вона одночасно є заявою на реєстрацію в Державному реєстрі фізичних осіб – платників податків.

Подати її можна:

— особисто (у разі, якщо один із батьків або законних представників перебуває на території України);

— оформити через представника за довіреністю, засвідченою у встановленому законодавством порядку;

— онлайн через Електронний кабінет або портал Дія;

— поштою.

Облікову картку подає один із батьків або законний представник. Для цього знадобляться:

— свідоцтво про народження дитини;

— документ, що посвідчує особу одного з батьків;

— підтвердження місця проживання.

При цьому:

— підпис на заяві має бути засвідчений у встановленому законодавством порядку;

— якщо документ, що посвідчує особу (або дитини, або одного з батьків), виданий іноземною мовою – необхідний їх переклад українською мовою, засвідчений в установленому законодавством порядку;

— у разі, коли батьки чи один із батьків дитини на дату її народження були іноземцями або особами без громадянства, для підтвердження факту належності такої особи до громадянства України подається довідка про реєстрацію особи громадянином України.

Готовий документ:

— можуть надіслати за кордон (за місцезнаходженням особи за кордоном або за письмовим клопотанням особи на вказану адресу за кордоном);

— надіслати до закордонної дипломатичної установи України;

— видати представнику за довіреністю.

РНОКПП необхідний для:

— оформлення документів в Україні,

— відкриття рахунків,

— отримання послуг та соціальних виплат.

Тож навіть перебуваючи за кордоном, подбати про його оформлення для дитини – просто і доступно.

Податкова дисципліна – запорука фінансової стійкості держави

Головне управління ДПС у Дніпропетровській області акцентує увагу, що чітке виконання суб’єктами господарювання вимог чинного законодавства стосовно забезпечення своєчасності сплати податків, зборів, платежів та єдиного внеску – це гарантія фінансової стабільності держави.

Недопущення виникнення податкового боргу – не тільки обов’язок платника, а й прояв його громадянської позиції та відповідальності, як перед мешканцями своєї громади, так і державою у цілому. Адже, кошти, які своєчасно і у повному обсязі надходять до бюджетів, – важливий внесок в обороноздатність, інфраструктуру, медицину, освіту, соціальні проєкти тощо.

Крім того, своєчасно виконані податкові зобов’язання убезпечують платника від застосування штрафних санкцій.

Нагадуємо, що відповідно до ст. 129 Податкового кодексу України, після спливу встановлених законодавством строків погашення узгодженого грошового зобов’язання, на суму податкового боргу нараховується пеня.

Нарахування пені розпочинається після спливу 90 календарних днів, наступних за останнім днем граничного строку сплати самостійно нарахованого платником грошового зобов’язання, і завершується у день зарахування коштів на відповідний бюджетний рахунок, та/або в інших випадках погашення податкового боргу.

Пеня нараховується за кожний календарний день прострочення сплати грошового зобов’язання, включаючи день погашення, з розрахунку 100 відсотків річних облікової ставки Національного банку України, діючої на кожний такий день.

Наголошуємо, що сумлінна сплата податків – це діяльність у правовому полі і запорука стабільної роботи бізнесу.

Податкова служба відкрита до конструктивного діалогу з платниками і надання кожному якісної інформаційної та консультаційної допомоги.

Закликаємо платників податків відповідально виконувати свої фінансові обов’язки перед державою!

Внесок на підтримку працевлаштування осіб з інвалідністю: що змінилося для роботодавців у 2026 році

В Україні діють нові правила підтримки працевлаштування осіб з інвалідністю.

Змінами, які внесені Законом України № 4219-ІХ, передбачено, що внесок на підтримку працевлаштування осіб з інвалідністю сплачують роботодавці (юридичні особи та ФОП), якщо одночасно:

— середньооблікова кількість працівників у кварталі становить 8 і більше осіб;

— у відповідному кварталі не виконано норматив робочих місць для осіб з інвалідністю.

Важлива новація: відтепер платниками є усі роботодавці – як приватного, так і державного та комунального секторів.

Внесок не сплачують:

— роботодавці з кількістю працівників менше 8 осіб;

— роботодавці, які виконали норматив;

— дипломатичні представництва та консульські установи іноземних держав.

Роботодавці самостійно розраховують норматив, дотримуючись вимог законодавства:

— 1 робоче місце – для роботодавців із 8 – 25 працівниками;

— 4 % середньооблікової кількості працівників – якщо працює понад 25 осіб;

— 2 % – для:

— закладів охорони здоров’я;

— реабілітаційних установ;

— надавачів соціальних послуг;

— підприємств та організацій, діяльність яких пов’язана з реабілітацією, навчанням або доглядом за особами з інвалідністю.

Виконання нормативу – це не лише соціальна відповідальність, а й економічний стимул, адже у такому випадку роботодавець не сплачує внесок.

Якщо норматив не виконано, роботодавець самостійно визначає суму внеску. Розрахунок здійснюється як добуток:

— 40 % середньомісячної заробітної плати (на одного працівника) у відповідному кварталі;

— різниці між встановленим нормативом і фактичною кількістю працевлаштованих осіб з інвалідністю.

Середньомісячна заробітна плата для цього розраховується відповідно до спеціального Порядку, затвердженого постановою Кабінету Міністрів України від 25.02.2026 № 268.

На час дії воєнного стану та до завершення кварталу, в якому воєнний стан буде припинено чи скасовано, розмір внеску зменшено на 50 %. Це тимчасова норма, спрямована на підтримку бізнесу в складних умовах.

З 1 січня 2026 року у Державній казначейській службі України відкрито нові рахунки для зарахування коштів за кодом бюджетної класифікації 50070100 «Кошти, що надходять від сплати роботодавцями внеску, штрафів та пені за несплату чи порушення порядку сплати такого внеску».

Номер рахунку для сплати внеску можна перевірити:

— на сайті Казначейства

— на субсайтах вебпортала ДПС

У разі виникнення додаткових питань за роз’ясненнями можна звертатись:

— з питань сплати внеску та реквізитів – до ДПС та її територіальних органів;

— щодо розрахунку нормативу та середньої зарплати – до Мінсоцполітики та Мінекономіки у межах повноважень.

Довідково:

Закон України від 21 березня 1991 року № 875-XІІ «Про основи соціальної захищеності осіб з інвалідністю в Україні».

Закон України від 15 січня 2025 року № 4219-ІХ «Про внесення змін до деяких законодавчих актів України щодо забезпечення права осіб з інвалідністю на працю».

Щодо підтверджуючих документів для проведення звірки з податку на нерухоме майно, відмінне від земельної ділянки

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 266.7.3 п. 266.7 ст. 266 Податкового кодексу України (далі – ПКУ) платники податку на нерухоме майно, відмінне від земельної ділянки, мають право звернутися з письмовою заявою до контролюючого органу за своєю податковою адресою для проведення звірки даних щодо: об’єктів житлової та/або нежитлової нерухомості, в тому числі їх часток, що перебувають у власності платника податку; розміру загальної площі об’єктів житлової та/або нежитлової нерухомості, що перебувають у власності платника податку; права на користування пільгою із сплати податку; розміру ставки податку; нарахованої суми податку.

У разі виявлення розбіжностей між даними контролюючих органів та даними, підтвердженими платником податку на підставі оригіналів відповідних документів, зокрема, документів на право власності, контролюючий орган за податковою адресою платника податку проводить перерахунок суми податку і надсилає (вручає) йому нове податкове повідомлення-рішення. Попереднє податкове повідомлення-рішення вважається скасованим (відкликаним).

Визначення належності будівель до того чи іншого класу будівель проводиться на підставі документів, що підтверджують право власності, з врахуванням класифікаційних ознак та функціонального призначення такого об’єкта нерухомості, згідно з Національним «Класифікатором будівель і споруд» НК 018:2023, затвердженим наказом Міністерства економіки України від 16 травня 2023 року № 3573.

При цьому, з врахуванням положень абзацу другого п.п. 266.7.3 п. 266.7 ст. 266 ПКУ перелік документів не є вичерпним, і документ, що офіційно підтверджує характеристики об’єкта, може бути прийнятий для звірки.

Згідно з абзацом другим п.п. 266.7.4 п. 266.7 ст. 266 ПКУ у разі подання платником податку контролюючому органу правовстановлюючих документів на нерухоме майно, відомості про яке відсутні у базі даних інформаційних систем центрального органу виконавчої влади, що реалізує державну податкову політику, сплата податку фізичними особами здійснюється на підставі поданих платником податку відомостей до отримання контролюючим органом відомостей від органів державної реєстрації прав на нерухоме майно про перехід права власності на об’єкт оподаткування.

Враховуючи зазначене, власники житлових та нежитлових об’єктів для проведення звірки даних з податку на нерухоме майно, відмінне від земельної ділянки, в частині визначення належності будівлі до того чи іншого класу будівель можуть надавати інші документи, відмінні від витягу з Державного реєстру речових прав на нерухоме майно, що офіційно підтверджують характеристики об’єкта.

ДПС готується запустити ще один новий сервіс – податковий супровід ветеранського підприємництва

ДПС готується запустити ще один новий сервіс – податковий супровід ветеранського підприємництва. Про це розповіла в. о. Голови Державної податкової служби Леся Карнаух.

«Разом із Міністерством у справах ветеранів, Службою зайнятості, ветеранськими хабами та нашими фахівцями працюємо над створенням системи, щоб максимально допомогти ветеранам із податковими питаннями на всіх етапах створення ними бізнесу. Ті, хто став на захист країни і підтримав кожного з нас, не залишаться без нашої підтримки», – сказала вона.

Новий сервіс вже найближчим часом буде запущено на базі Офісів податкових консультантів. Сьогодні вони відкриті у 20 регіонах.

Спектр послуг широкий: обрання системи оподаткування, супроводження на кожному етапі – від реєстрації до звітності, консультації як уникнути помилок в податкових питаннях.

«Модераторами сервісу будуть не лише податківці, які вже працюють. Ми залучаємо демобілізованих ветеранів до роботи в податковій. Для нас важливо, щоб люди, які повертаються з фронту, бачили, в тому числі в податковій, своїх побратимів та посестер, тих, хто знає, що таке війна. Ми змінюємо ДПС. Робимо наші сервіси такими, які допомагають платникам», – додала Леся Карнаух.

https://www.facebook.com/reel/1463460302164524

Сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області проведено сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

Питання були стосовно подання податкової декларації про майновий стан і доходи за 2025 рік при отриманні спадщини, звіряння даних нерухомого майна, реєстрація РРО/ПРРО отримання адміністративних послуг в ЦОП.

Також, запитували про роботу Офісу податкових консультантів, Національну стратегії доходів до 2030 року та систему управління податковими ризиками (комплаєнс-ризиками), оформлення трудових відносин з найманими працівниками та інше.

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.

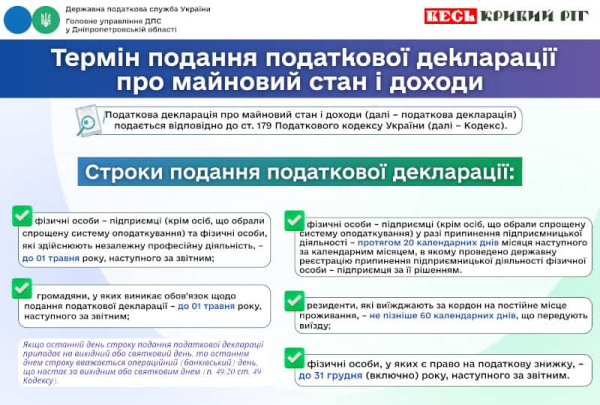

Брифінг щодо декларування доходів

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

Начальник Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Ганна Познякова провела брифінг з представникам газети «ВІК.Вісник Кривбасу» щодо Деклараційної кампанії – 2026.

З 01 січня 2026 року в Україні триває деклараційна кампанія, під час якої фізичні особи зобов’язані задекларувати доходи, отримані протягом 2025 року.

Відповідно до ст. 67 Конституції України кожен зобов’язаний сплачувати податки і збори в порядку і розмірах, встановлених законом. Усі громадяни щорічно подають до податкових інспекцій за місцем проживання декларації про свій майновий стан та доходи за минулий рік у порядку, встановленому законом.

Основні випадки подання податкової декларації про майновий стан і доходи (Декларація):

— отримання окремих видів доходів, що не підлягають оподаткуванню при виплаті, але не звільнених від оподаткування (п.п.168.1.3 п.168.1 ст.168 Податкового кодексу України (ПКУ));

— отримання доходів від особи, яка не є податковим агентом (від інших фізичних осіб (резидентів або нерезидентів)) (п.п.168.2.1 п.168.2 ст.168 ПКУ);

— іноземні доходи (п.п.170.11.1 п.170.11 ст.170 ПКУ);

— для отримання податкової знижки (ст.166 ПКУ).

Зобов’язані подавати Декларацію також:

— фізичні особи, які отримують доходи від підприємницької діяльності, крім осіб, що обрали спрощену систему оподаткування (ст.177 ПКУ);

— фізичні особи, які провадять незалежну професійну діяльність (ст.178 ПКУ);

— іноземці, які за результатами звітного року набули статус резидента України мають відобразити доходи з джерелом їх походження в Україні та іноземні доходи (п.п.170.10.4 п.170.10 ст.170 ПКУ);

— платники податку на доходи фізичних осіб – резиденти, які виїжджають за кордон на постійне місце проживання, не пізніше 60 календарних днів, що передують виїзду (п.179.3 с.179 ПКУ).

Декларацію про майновий стан і доходи можна подати до територіального органу Державної податкової служби за місцем реєстрації:

— особисто або уповноваженою на це особою (Центр обслуговування платників Криворізької ДПІ ГУ ДПС у Дніпропетровській області, який знаходиться за адресою: м. Кривий Ріг, вул. Гірничих інженерів, 4а);

— поштою з повідомленням про вручення;

— або засобами електронного зв’язку в електронній формі, скориставшись сервісом «Електронний кабінет».

Шановні громадяни міста! Закликаємо вас виконати свій конституційний обов’язок та задекларувати доходи отримані протягом 2025 року. Термін подання декларації про майновий стан та доходи до 1 травня 2026 року.

Засідання комісії з питань справляння плати за землю

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

У виконавчому комітеті Криворізької міської ради відбулось засіданні комісії з питань справляння плати за землю та виконання показників доходів бюджету міста за участі представників Головного управління ДПС у Дніпропетровській області.

Під час засідання учасники обговорили стан надходжень плати за землю, наявні проблемні питання у цій сфері, а також результати виконання показників доходної частини бюджету міста.

За підсумками зустрічі визначено напрями подальшої роботи, спрямовані на підвищення рівня надходжень до бюджету, зменшення податкової заборгованості та забезпечення стабільного виконання планових показників

Засідання районної комісії виконкому Металургійної районної у місті Кривому Розі ради

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

Нещодавно представники Головного управління ДПС у Дніпропетровській області взяли участь у засіданні районної комісії з питань координації дій місцевого самоврядування і виконавчої влади щодо забезпечення податкових надходжень до бюджету міста.

Метою проведення таких засідань є сприяння погашенню податкової заборгованості та обговорення заходів для вирішення проблемних питань, які виникають при здійсненні господарської діяльності.

За підсумками зустрічі визначено напрями подальшої роботи з бізнесом, спрямовані на зменшення заборгованості та недопущення подальшого зростання.