Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує на сайті Весь Кривий Ріг щодо податкового законодавства станом на 16-те червня. Моніторинг щотижневих важливих новацій у законодавстві, підготовлений Головним управлінням ДПС у Дніпропетровській області

Для зручності платників для отримання послуг діє дистанційний запис до ЦОПів – електронна черга

Головне управління ДПС у Дніпропетровській області інформує.

Тримаючи вектор на удосконалення якості та умов надання послуг платникам, ДПС України продовжує трансформацію в цифровий сервісний орган.

Так, для зручності платників для отримання послуг діє дистанційний запис до Центрів обслуговування платників (ЦОП) – електронну чергу.

До електронної черги для відвідування ЦОПів можна записатись онлайн на Загальнодоступному інформаційно-довідковому ресурсі за посиланням: zir.tax.gov.ua/main/queue.

Також попередній запис на отримання послуг у ЦОПах доступний через Контакт-центр ДПС за телефоном 0 800 501 007.

Продали авто, задекларували дохід – сплатіть до 1 серпня визначені податкові зобов’язання!

Головне управління ДПС у Дніпропетровській області повідомляє.

Громадяни, які вирішили продати власні авто, за певних обставин мають сплатити відповідні податки.

При цьому, ставки податку на доходи фізичних осіб (ПДФО) залежать від типу транспорту та кількості угод, укладених протягом року.

Так, у випадку продажу легкового автомобіля, мотоцикла чи мопеда – дохід визначається виходячи з ціни, зазначеної у договорі купівлі-продажу (міни), але не нижче (за вибором платника): середньоринкової вартості відповідного транспортного засобу або ринкової вартості, визначеної згідно із законом.

Якщо фізична особа вирішила продати:

• легковий автомобіль, мотоцикл та/або мопед ставка ПДФО за:

— перший продаж за рік – не оподатковується;

— другий продаж – 5 %;

— третій і більше – 18 %;

• автобус, вантажівку, причеп, трактор, спецтехніку та інше рухоме майно:

— перший і другий продажі – 5 %;

— третій і більше – 18 %.

Дохід від таких операцій також обкладається військовим збором. З 01.12.2024 ставка військового збору становить 5 %.

Звертаємо увагу: якщо фізична особа продала рухоме майно і з цього доходу не було сплачено ПДФО або військовий збір, то вона зобов’язана:

— до 1 травня року, наступного за звітним, подати податкову декларацію про майновий стан і доходи (далі – Декларація) та визначити відповідні податкові зобов’язання,

— до 1 серпня сплатити визначені податкові зобов’язання.

Отже, якщо у 2024 році платник продав рухоме майно і задекларував дохід, що підлягає оподаткуванню від цієї операції, то до 01 серпня 2025 року такій особі необхідно сплатити податкові зобов’язання, визначені в Декларації.

Довідково: оподаткування операцій з продажу або обміну рухомого майна визначено ст. 173 Податкового кодексу України.

Про подання реєстраційної заяви за ф. № 1-ПРРО для реєстрації ПРРО на відокремлений підрозділ (філію)

Головне управління ДПС у Дніпропетровській області інформує.

Суб’єкт господарювання для реєстрації програмного реєстратора розрахункових операцій (ПРРО) на відокремлений підрозділ (філію) подає Заяву про реєстрацію програмних реєстраторів розрахункових операцій за формою № 1-ПРРО (J/F 1316605) (далі – реєстраційна заява за ф. № 1-ПРРО), із зазначенням даних про місцезнаходження такого відокремленого підрозділу (філії), в електронній формі з дотриманням вимог законів у сфері електронного документообігу та використання електронних документів за своїм основним місцем обліку як платника податків до фіскального сервера засобами Електронного кабінету (портального рішення для користувачів або програмного інтерфейсу (API)) або засобами комунікацій.

Відповідно до абзацу другого п. 3 розд. II Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженого наказом Міністерства фінансів України від 23.06.2020 № 317 «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547», із змінами та доповненнями (далі – Порядок), у реєстраційній заяві за ф. № 1-ПРРО зазначається локальний номер ПРРО, який присвоюється такому ПРРО суб’єктом господарювання. Локальний номер ПРРО становить числовий номер, він є унікальним серед номерів, що присвоюються суб’єктом господарювання у довільному порядку ПРРО для його реєстрації та застосування у відповідній господарській одиниці.

Локальний номер ПРРО зберігається за ПРРО до дати скасування реєстрації ПРРО (абзац третій п. 3 розд. II Порядку).

Отримуючи заробітну плату в «конверті», працівник залишається соціально незахищеним

Головне управління ДПС у Дніпропетровській області звертає увагу, що працівник, отримуючи нелегальну винагороду в результаті домовленості з роботодавцем, позбавляє себе соціальних виплат та гарантій. Виплата заробітної плати у «конверті» – тягар сучасності, який несе за собою багато негараздів як країні так і кожному з нас. Усна домовленість жодним чином не фіксується юридично, роботодавець сплачує стільки, скільки вважає за потрібне і доти, поки вважає за потрібне.

Дуже важливо, щоб громадяни усвідомили, що їх згода отримувати зарплату «в конверті» позбавляє їх соціального захисту. Адже пенсія виплачується з урахуванням тільки офіційно нарахованої суми заробітної плати.

Законом України «Про загальнообов’язкове державне пенсійне страхування» передбачено, що страховий стаж – це період, протягом якого особа підлягає загальнообов’язковому державному пенсійному страхуванню, та за який щомісяця сплачені страхові внески в сумі не меншій, ніж мінімальний страховий внесок. Якщо з якихось причин роботодавець не сплачує внески на загальнообов’язкове державне пенсійне страхування за своїх найманих працівників (причиною може бути і виплата заробітної плати «в конверті» без сплати страхових внесків, і нарощування заборгованості як з виплати заробітної плати, так і зі сплати страхових внесків), то періоди, за які не сплачені внески, не враховуються в страхових стаж найманого працівника та не включаються в заробіток для розрахунку розміру пенсії.

Заробітна плата офіційно працевлаштованого працівника, про яку щомісячно та в повному обсязі звітує роботодавець та з якої здійснюється сплата єдиного внеску, забезпечує працівника повним соціальним захистом, гарантованим державою, а період роботи зараховується до стажу, який буде разом із розміром заробітної плати враховуватися під час нарахування пенсії.

Отже, одержуючи заробітну плату в «конверті», наймана особа залишається соціально незахищеною і у майбутньому. Офіційна заробітна плата є гарантією отримання соціальних виплат, а в майбутньому гідної пенсії.

Витяг з реєстру платників ПДВ можна замовити в електронній формі

Головне управління ДПС у Дніпропетровській області звертає увагу, що в оновленій формі запиту про отримання витягу з реєстру платників ПДВ (ідентифікатор форми J/F1301705) можна зазначити новий спосіб отримання витягу – в електронній формі.

Витяг в електронній формі надсилається в Електронний кабінет або на адресу електронної пошти платника ПДВ. Для цього у запиті платник ПДВ має обрати відповідний спосіб отримання витягу.

Нагадуємо, що за запитом в електронній формі (ідентифікатор форми J/F1300406) платники ПДВ можуть отримати в електронній формі довідку з реєстру платників ПДВ з відомостями про своїх контрагентів.

Також дані з реєстру платників ПДВ, у тому числі інформацію про анулювання реєстрації платників ПДВ, ДПС оприлюднює в Електронному кабінеті у розділі «Реєстри» (https://cabinet.tax.gov.ua/registers).

До уваги платників податку на прибуток підприємств!

Головне управління ДПС у Дніпропетровській області звертає увагу, якщо платник податку на прибуток підприємств з дотриманням строку давності (2555 днів) подав уточнюючу Податкову декларацію з податку на прибуток підприємств (далі – Декларація) з виправленими показниками у Додатку ТЦ до Декларації, що призвело до збільшення/зменшення від’ємного значення об’єкта оподаткування (рядок 04 Декларації), то такий платник повинен здійснити уточнення показників Декларації за наступні податкові (звітні) періоди.

Зауважуємо, що тимчасово, на період з 01 серпня 2023 року до припинення або скасування воєнного стану на території України, у разі самостійного виправлення платником податків з дотриманням порядку, вимог та обмежень, визначених ст. 50 ПКУ, помилок, що призвели до заниження податкового зобов’язання, такий платник звільняється від нарахування та сплати штрафних санкцій, передбачених п. 50.1 ст. 50 ПКУ, та пені.

До загального фонду держбюджету від платників Дніпропетровщини з вироблених товарів надійшло понад 120,6 млн грн акцизного податку

З початку 2025 року платники Дніпропетровської області поповнили загальний фонд державного бюджету акцизним податком з вироблених товарів на понад 120,6 млн гривень.

Нагадуємо, що 20.06.2025 – останній день подання декларації з акцизного податку за травень 2025 року; 30.06.2025 – останній день сплати акцизного податку за травень 2025 року.

Нотаріуси зобов’язані щомісяця звітувати про договори купівлі-продажу, дарування та спадщину

Головне управління ДПС у Дніпропетровській області інформує.

Нотаріуси зобов’язані щомісяця подавати до контролюючого органу інформацію про посвідчені договори купівлі-продажу рухомого і нерухомого майна, дарування та свідоцтва про право на спадщину.

У звітах має зазначатися вартість кожного договору, сума сплаченого податку, а також інші дані, передбачені податковим розрахунком. Звітність подається у формі додатку 4ДФ до Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску відповідно до наказу Міністерства фінансів України від 13.01.2015 № 4 «Про затвердження форми Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску і Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску» (зі змінами та доповненнями).

Позиція щодо необхідності подання нотаріусами інформації по формі та у строки, визначені для податкового розрахунку, погоджена з Міністерством фінансів України.

Вся подана інформація накопичується в Державному реєстрі фізичних осіб – платників податків (ДРФО). Вона використовується для:

— перевірки правильності нарахувань;

— заповнення громадянами декларацій про майновий стан і доходи, публічними службовцями – для заповнення декларацій осіб, уповноважених на виконання функцій держави або місцевого самоврядування;

— підтвердження доходів для підприємств, установ та організацій.

Якщо нотаріус не подасть інформацію або зробить помилки, то відповідні відомості будуть відсутні в ДРФО.

Оскільки нотаріуси виконують функції податкового агента в частині подання інформації про посвідчені договори, за порушення порядку подання такої інформації передбачена відповідальність.

За неподання або невчасне подання відомостей, а також за помилки у звітах передбачені штрафи:

— 1020 грн – за перше порушення;

— 2040 грн – за повторне порушення протягом року.

Довідково: це передбачено змінами, внесеними з 01 січня 2025 року до Податкового кодексу України Законом України від 10 жовтня 2024 року № 4015-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану».

Щодо трудових договорів (угод) за сумісництвом

Головне управління ДПС у Дніпропетровській області повідомляє.

Відповідно до статті 43 Конституції України кожен має право на працю, що включає можливість заробляти собі на життя працею, яку він вільно обирає або на яку вільно погоджується.

Згідно з ч. 2 ст. 21 Кодексу законів про працю України (далі – КЗпП) працівник має право реалізувати свої здібності до продуктивної і творчої праці шляхом укладення трудового договору на одному або одночасно на декількох підприємствах, в установах, організаціях, якщо інше не передбачено законодавством, колективним договором або угодою сторін.

Це дозволяє працівникам, крім основного трудового договору, додатково укладати трудові договори (угоди) за сумісництвом.

Нагадуємо, що постановою Кабінету Міністрів України від 22 листопада 2022 року № 1306 «Про визнання такими, що втратили чинність, деяких постанов Кабінету Міністрів України з питань роботи за сумісництвом працівників державних підприємств, установ і організацій» визнано такими, що втратили чинність, а саме:

— постанову Кабінету Міністрів України від 3 квітня 1993 року № 245 «Про роботу за сумісництвом працівників державних підприємств, установ і організацій»;

— постанову Кабінету Міністрів України від 4 березня 2015 року № 81 «Про роботу за сумісництвом працівників державних підприємств, установ і організацій, які переміщуються з районів проведення антитерористичної операції».

Наразі оплата праці за сумісництвом регулюється КЗпП.

Згідно із вимогами ст. 1021 КЗпП та ст. 19 Закону України «Про оплату праці» сумісництвом вважається виконання працівником, крім основної, іншої оплачуваної роботи на умовах трудового договору у вільний від основної роботи час на тому самому або іншому підприємстві, в установі, організації або у роботодавця – фізичної особи.

Працівники, які працюють за сумісництвом, одержують заробітну плату за фактично виконану роботу.

Додатково повідомляємо, що особа не може виконувати свої трудові обов’язки одночасно (в одні й ті ж години) за основним місцем роботи і місцем роботи за сумісництвом.

Надходження ПДФО до загального фонду держбюджету від платників Дніпропетровщини зросли на 26 відсотків: з початку року надійшло понад 4,6 млрд гривень

Платники Дніпропетровщини у січні – травні 2025 року забезпечили позитивну динаміку надходжень податку на доходи фізичних осіб (ПДФО) до загального фонду державного бюджету.

Як повідомила начальник Головного управління ДПС у Дніпропетровській області Теодозія Чернецька, у порівнянні з відповідним періодом минулого року сума сплаченого ПДФО збільшилась на понад 952,4 млн грн, або на 26 відсотків. Бюджет отримав понад 4 617,7 млн грн ПДФО.

«Своєчасно сплачені податки – це міцна економіка. Її стабільність забезпечують ті, хто щоденно працює, розвиває свій бізнес, створює нові робочі місця та наповнює коштами бюджети. Завдяки відповідальним платникам податків громади і сьогодні мають змогу функціонувати, підтримувати соціальні ініціативи, забезпечувати життєдіяльність своїх громадян. Щира подяка усім, хто робить свій внесок у підтримку економіки країни!» – зазначила Теодозія Чернецька.

Коли не нараховується пеня за помилкову сплату податкових платежів

Головне управління ДПС у Дніпропетровській області повідомляє.

Якщо податки помилково сплачені на неналежний бюджетний рахунок пеня не нараховується, а нарахована анулюється, якщо платник:

— дотримався граничних строків сплати податків;

— подав заяву до територіального органу ДПС про повернення таких коштів із метою їх зарахування в погашення податкового зобов’язання або податкового боргу.

У разі помилкової сплати платежів платник податків отримує електронне інформаційне повідомлення в приватній частині Електронного кабінету на наступний банківський день. У повідомленні зазначаються реквізити платіжної інструкції, за якою здійснена така сплата.

Для оперативного реагування платнику необхідно:

Перейти в режим «Введення звітності».

Заповнити форму «Заява про повернення помилково та/або надміру сплачених сум грошових зобов’язань та пені» за типом «J(F)13 Запити».

Обрати ідентифікатор форми:

— J1302002 — для юридичних осіб;

— F1302002 — для фізичних осіб.

До заяви необхідно додати копію платіжного документа, за яким було сплачено податок.

У запропонованій формі необхідно:

Заповнити відповідні поля електронного документа.

Підписати та надіслати Заяву до територіального органу ДПС, в якому обліковується помилкова сплата.

Довідково: Закон України № 3603-ІХ «Про внесення змін до Податкового кодексу України щодо вдосконалення онлайн-комунікації з платниками податків та уточнення окремих положень законодавства.

Легалізація найманої праці: завдяки перевіркам ДПС оформлено трудові відносини з понад 2,3 тис. працівників

З початку 2025 року Державною податковою службою під час проведення фактичних перевірок встановлено понад 1,5 тис. фактів порушення законодавства щодо оформлення трудових відносин.

Під час перевірок або одразу після них роботодавці оформили трудові відносини з понад 2,3 тис. найманими працівниками.

Понад 800 матеріалів фактичних перевірок, у яких задокументовано виявлені порушення законодавства про працю, направлено до Державної служби України з питань праці. Вона приймає рішення щодо накладення штрафів на таких суб’єктів господарювання.

Наразі за результатами розгляду цих матеріалів від ДПС, органи Держпраці вже застосували до таких роботодавців штрафні санкції на суму майже 14 млн гривень. За більш ніж 250 фактами суб’єктам господарювання винесено попередження.

Визначення доходу для ФОПа – платника єдиного податку (друга/третя група) – комітента за договором комісії за певних умов

Головне управління ДПС у Дніпропетровській області звертає увагу на таке.

Що є доходом комітента – ФОПа – платника єдиного податку (другої або третьої групи), якщо відповідно до договору комісії комісіонер з суми коштів, що надійшли до нього для комітента за проданий товар, самостійно відраховує з них свою винагороду: загальна сума коштів, виручених за проданий товар чи сума кошів за мінусом винагороди комісіонера?

Порядок застосування спрощеної системи оподаткування, обліку та звітності визначено у главі 1 розділу XIV Податкового кодексу України (далі – ПКУ).

Згідно з п.п. 1 п. 292.1 ст. 292 ПКУ для фізичної особи – підприємця – платника єдиного податку доходом є дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій); матеріальній або нематеріальній формі, визначеній п. 292.3 ст. 292 ПКУ. При цьому до доходу не включаються отримані такою фізичною особою пасивні доходи у вигляді процентів, дивідендів, роялті, страхові виплати і відшкодування, доходи у вигляді бюджетних грантів, а також доходи, отримані від продажу рухомого та нерухомого майна, яке належить на праві власності фізичній особі та використовується в її господарській діяльності.

Датою отримання доходу платника єдиного податку є дата надходження коштів платнику єдиного податку у грошовій (готівковій або безготівковій) формі, дата підписання платником єдиного податку акта приймання-передачі безоплатно отриманих товарів (робіт, послуг) (п. 292.6 ст. 292 ПКУ).

Відповідно до ст. 1011 Цивільного кодексу України (далі – ЦКУ) за договором комісії одна сторона (комісіонер) зобов’язується за дорученням другої сторони (комітента) за плату вчинити один або кілька правочинів від свого імені, але за рахунок комітента.

Комітент повинен виплатити комісіонерові плату в розмірі та порядку, встановлених у договорі комісії (частина перша ст. 1013 ЦКУ).

Істотними умовами договору комісії, за якими комісіонер зобов’язується продати або купити майно, є умови про це майно та його ціну (частина третя ст. 1012 ЦКУ).

Комісіонер має право відраховувати належні йому за договором суми з усіх грошових коштів, що надійшли до нього для комітента, якщо інші кредитори комітента не мають переважного перед ним права на задоволення своїх вимог із грошових коштів, що належать комітентові (ст. 1020 ЦКУ).

Після вчинення правочину за дорученням комітента комісіонер повинен надати комітентові звіт і передати йому все одержане за договором комісії (частина перша ст. 1022 ЦКУ).

Отже, доходом комітента – фізичної особи – підприємця – платника єдиного податку (другої або третьої групи) є загальна сума коштів, виручених за проданий товар, яка враховує винагороду комісіонера.

Проведено сеанс телефонного зв’язку «гаряча лінія» з платниками податків

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області відбувся сеанс телефонного зв’язку «гаряча лінія» з актуальних питань податкового законодавства.

Податківці відповідали на питання щодо правил звільнення від податкових зобов’язань для мобілізованих ФОП, основні аспекти Національної стратегії доходів до 2030 року та реалізацію експериментального проекту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в ДПС, подання повідомлення про прийняття працівника на роботу, користування електронним сервісом ДПС «Електронний кабінет» та мобільним застосунком «Моя податкова».

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.

У Кривому Розі відбулося засідання міської робочої групи з питань погашення заборгованості

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) повідомляє.

В Криворізькій міській раді відбулося засідання міської робочої групи з питань показників доходів бюджету. У заході взяли участь представники структурних підрозділів виконкому, податкової служби, державної виконавчої служби та інші.

Під час засідання розглядалися питання стану погашення заборгованості до міського бюджету, зокрема по суб’єктах господарювання, щодо яких вже відкриті виконавчі провадження у відділах державної виконавчої служби.

Учасники робочої групи обговорили актуальні проблеми стягнення боргів та шляхи ефективної взаємодії між міськими службами, органами податкової служби та виконавчої служби для стабільного наповнення бюджету міста.

Засідання районної комісії з координації дій щодо забезпечення податкових та інших надходжень

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) повідомляє.

Виконавчим комітетом Довгинцівської районної в місті Кривому Розі ради проведено засідання районної комісії з координації дій щодо забезпечення податкових та інших надходжень до державного та місцевого бюджетів і погашення заборгованості із заробітної плати, пенсій та інших соціальних виплат.

Під час засідання учасники обговорили стан заборгованості по платежам і зборам до бюджету району та проблемні питання пов’язані зі сплатою боргу.

З метою збільшення надходжень та ліквідації заборгованості із сплати податків були узгоджені подальші заходи с суб’єктами господарювання для стабільного наповнення бюджету та реалізації соціально-економічних програм.

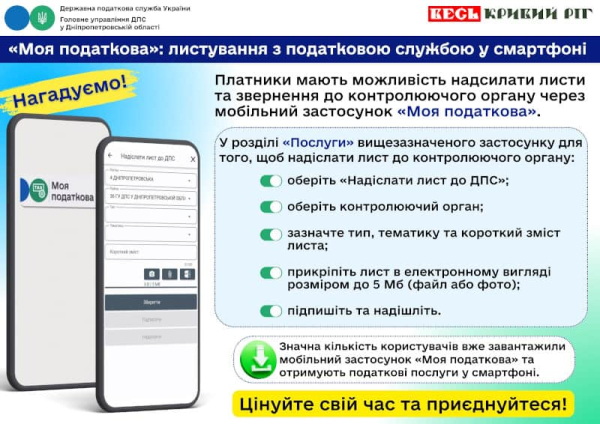

Коментар: Електронні сервіси від ДПС на допомогу платникам

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

Начальник Криворізької ДПІ Головного управління ДПС у Дніпропетровській області Ганна Познякова надала коментар представникам медіа щодо електронних сервісів від ДПС.

Нагадуємо платникам про альтернативні шляхи отримання послуг та сервісів ДПС – через Електронний кабінет та мобільний застосунок «Моя податкова».

Сервіси для громадян об’єднані в окремий Е-кабінет для громадян, який, крім доступу до реєстраційних даних та даних про об’єкти оподаткування, сформованих податкових повідомлень-рішень щодо сум нарахованих податкових зобов’язань з податку на нерухоме майно, відмінне від земельної ділянки, транспортного податку, дає можливість подання Облікової картки фізичної особи – платника податків (ф. № 1ДР) та заяви на внесення змін до Державного реєстру фізичних осіб – платників податків (ф. № 5ДР), направлення запиту на отримання відомостей про суми виплачених доходів тощо.

Мобільний застосунок «Моя податкова», який впроваджено на цифрових платформах iOS та Android, також забезпечує можливість подання Облікової картки фізичної особи – платника податків (ф. № 1ДР), заяви на внесення змін до Державного реєстру фізичних осіб – платників податків (ф. № 5ДР) та отримання інших податкових сервісів громадянами.

З використанням Електронного кабінету та мобільного застосунку «Моя податкова» фізичним особам надана можливість сплатити податки, збори, платежі та єдиний внесок, скориставшись однією із запропонованих платіжних систем, з використанням QR-коду або спрощеним методом сплати (Apple Pay, Google Pay).

Для інформаційної підтримки та допомоги платникам при користуванні Електронним кабінетом у відкритій та приватній частинах Електронного кабінету в меню «Допомога» (https://cabinet.tax.gov.ua/help/) розміщено інструкцію користувача.

Крім того, презентаційні та інструктивні матеріали щодо сервісів Електронного кабінету для громадян можна переглянути у розділі «Онлайн-навчання» підрозділу «Е-кабінет» рубрика «Функціонал Е-кабінету для громадян» (https://tax.gov.ua/baneryi/onlayn-navchannya/e-kabinet/funktsional-e-kabinetu-dlya-gromadyan/), щодо сервісів мобільного застосунку «Моя податкова» – у розділі «Мобільний застосунок «Моя податкова» підрозділ «Презентаційні матеріали» (https://tax.gov.ua/mobilniy-zastosunok-moya-podatkova/prezentatsiyni-materiali/) вебпорталу ДПС.