Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує на сайті Весь Кривий Ріг щодо податкового законодавства станом на 28-ме квітня. Моніторинг щотижневих важливих новацій у законодавстві, підготовлений Головним управлінням ДПС у Дніпропетровській області

Руслан Кравченко: За квартал цього року відшкодовано ПДВ на 30% більше, ніж торік

З початку року на третину збільшився обсяг відшкодування ПДВ порівняно з минулим роком. За перший квартал відшкодували 42,4 млрд грн. І податкова служба працює над збереженням позитивної тенденції. Про це розповів Голова ДПС Руслан Кравченко під час міжнародного форуму «Industrial Evolution. Виробництво вмикає економіку».

Масштабна дискусія об’єднала велику кількість представників бізнесу, уряду, місцевої влади з усієї України, інвесторів, банкірів і міжнародних партнерів.

Руслан Кравченко подякував бізнесу за роботу.

«Бо навіть після таких масованих атак, які були сьогодні вночі, вони продовжують працювати, створюють робочі місця та сплачують податки. І це варте поваги. Саме завдяки кожному платнику за перший квартал маємо перевиконання плану надходжень на 36 млрд грн», – сказав він.

Голова ДПС також зазначив, що ефективна та якісна комунікація з бізнесом – це його пріоритет із перших днів роботи на посаді.

«Часто чув, що бізнесу доводиться самотужки вирішувати проблеми, які торкаються податкових питань. Заблокували податкову накладну – самостійно вигадуй, що робити. Потрапив у список ризикових – можеш там роками бути, ніхто не підкаже алгоритм подальших дій», – додав він.

Завдяки діалогу та переліку чітких заходів з початку року вже майже вдвічі скоротили кількість заблокованих податкових накладних. Сьогодні він сягає 0,37%. На 11,4 тисячі зменшили кількість підприємств, які потрапили до ризикових.

Також говорили про «Клуб білого бізнесу» та можливості, щоб якомога більша кількість підприємств могла туди увійти – всі ті, хто працює чесно та сумлінно сплачує податки.

«Торкнулися питання змін до законодавства. І бізнес має рацію, коли скаржиться, що це ускладнює роботу. Бо іноді не вистачає часу, щоб встигнути за таким потоком змін. Зрозумілість та передбачуваність – це те, що має сприяти зростанню», – додав Руслан Кравченко.

Щодо подання декларації про майновий стан і доходи в електронному вигляді

Головне управління ДПС у Дніпропетровській області інформує.

Електронний кабінет – найпопулярніший інструмент комунікації платників з податковими органами.

Електронний кабінет працює в режимі онлайн 24/7/365 та забезпечує платників податковою інформацією, інструментами для подання звітності, сплати податків, отримання довідок та іншої необхідної інформації.

Для фізичних осіб в приватній частині Електронного кабінету об’єднано сервіси для громадян в окремий Е-кабінет для громадян (режим ЕК для громадян).

Можливість подання декларації про майновий стан і доходи доступна через ЕК для громадян та у меню Введення звітності Електронного кабінету.

При поданні декларації про майновий стан і доходи через ЕК для громадян створено спрощений механізм заповнення звітності з використанням анкетування, супроводом та здійснюється автоматичне передзаповнення декларації реєстраційними та обліковими даними, а також даними щодо об’єктів оподаткування, які отримані від інших державних органів та інформації про доходи, поданої податковими агентами до контролюючих органів.

Мобільний застосунок «Моя податкова» надає можливість фізичним особам подати декларацію про майновий стан і доходи на отримання податкової знижки.

Інформаційні матеріали (інструкції) щодо подання декларації про майновий стан і доходи на отримання податкової знижки засобами мобільного застосунку «Моя податкова» розміщені на вебсайті у рубриці Онлайн навчання.

Платники єдиного податку звітують за новими формами

Головне управління ДПС у Дніпропетровській області інформує, що наказом Міністерства фінансів України від 31 січня 2025 року № 57 «Про внесення змін до наказу Міністерства фінансів України від 19 червня 2015 року № 578» (далі – Наказ № 57) (зареєстровано в Міністерстві юстиції України 14 лютого 2025 року за № 232/43638) внесені зміни до форм податкових декларацій платника єдиного податку. Наказ № 57 набув чинності 20.02.2025.

Нагадуємо, що з 01.04.2025 розпочалось звітування для платників податків, які перебувають на спрощеній системі оподаткування (податковий період – квартал).

Податкові декларації платників єдиного податку для бізнесу (ідентифікатори форм F0103407, J/F0103309) за новими формами доступні в Електронному кабінеті.

Акцентуємо, що нові форми декларації містять розділ щодо визначення податкових зобов’язань з військового збору і платникам необхідно бути уважними при подачі звітності.

Звертаємо увагу, що податкову декларацію платники єдиного податку третьої групи – ФОПи можуть подати через Електронний кабінет та мобільний застосунок «Моя податкова», який розміщено на цифрових платформах AppStore або GooglePlay.

Увага! В Головному управлінні ДПС у Дніпропетровській області працюють номери телефонів «гарячих ліній» для надання консультацій мобілізованим, демобілізованим фізичним особам та членам їх родин

Для надання консультацій мобілізованим, демобілізованим фізичним особам та/або членам їх родин в Головному управлінні ДПС у Дніпропетровській області працюють номери телефонів «гарячих ліній»:

— (096) 862 10 70, (095) 159 09 70 – з питань адміністрування податків, зборів;

— (093) 606 30 45, (099) 510 11 50 – з питань погашення податкового боргу.

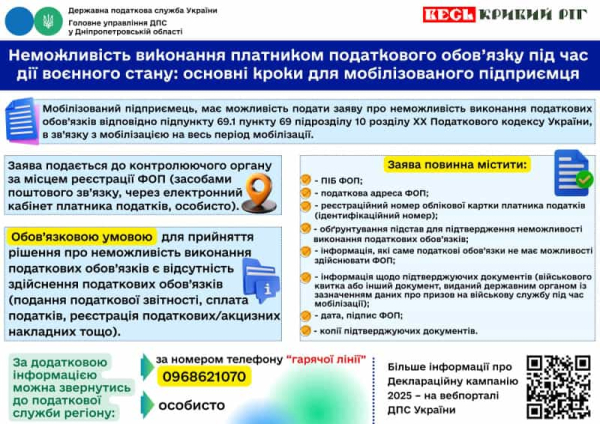

Які документи є підставою для звільнення від нарахування та сплати єдиного податку мобілізованого ФОПу?

Головне управління ДПС у Дніпропетровській області нагадує, що з 01.12.2024 діють нові правила щодо звільнення від податкових зобов’язань, зокрема для мобілізованих ФОПів.

Підставою для звільнення ФОПа на період військової служби від обов’язку нарахування, сплати та подання податкової звітності, зокрема з єдиного податку та з військового збору, є подані за місцем податкової реєстрації наступні документи:

— заява самозайнятої особи;

— копія військового квитка або іншого документа, що підтверджує призов на військову службу за призовом під час мобілізації, на особливий період.

Зазначені документи подаються протягом 10 днів після демобілізації, а у разі перебування особи на лікуванні – протягом 10 днів по його завершенню.

Якщо мобілізована особа має найманих працівників, то на строк своєї служби вона може уповноважити іншу особу виплачувати зарплату. Уповноважена особа зобов’язана нараховувати та утримувати податки та збори з доходу у вигляді заробітної плати найманих працівників. Після демобілізації самозайнятої особи протягом 180 днів має сплатити ці податки та збори до бюджету. При цьому штрафи та фінансові санкції за цей період не будуть нараховані.

Єдиний податок: від юридичних осіб до місцевих бюджетів Дніпропетровщини надійшло майже 206,3 млн гривень

Протягом першого кварталу 2025 року до місцевих бюджетів Дніпропетровщини від юридичних осіб – платників єдиного податку надійшло майже 206,3 млн гривень, що у порівнянні з січнем – березнем 2024 року на понад 10,3 млн грн, або на 5,3 відс. більше.

Нагадуємо, що відповідно до п. 291.6 ст. 291 Податкового кодексу України (далі – ПКУ) платники єдиного податку третьої групи повинні здійснювати розрахунки за відвантажені товари (виконані роботи, надані послуги) виключно в грошовій формі – готівковій або безготівковій (у тому числі з використанням електронних грошей).

Бартерна (товарообмінна) операція – це господарська операція, яка передбачає проведення розрахунків за товари (роботи, послуги) у негрошовій формі в рамках одного договору (п.п. 14.1.10 п. 14.1 ст. 14 ПКУ).

Отже, юридичні особи – платники єдиного податку третьої групи не мають права здійснювати бартерні операції, в тому числі погашати заборгованість за відвантажені товари (виконані роботи, надані послуги) іншим способом ніж грошовим.

Деклараційна кампанія 2025: коли обов’язок подання податкової декларації про майновий стан і доходи вважається виконаним?

Головне управління ДПС у Дніпропетровській області нагадує, що триває кампанія декларування доходів, отриманих громадянами у 2024 році. Податкова декларація про майновий стан і доходи (далі – податкова декларація) за результатами минулого року подається до 01.05.2025.

Разом з тим відповідно до п. 179.2 ст. 172 Податкового кодексу України (далі – Кодекс) подання податкової декларації вважається виконаним і податкова декларація не подається, якщо платник податку на доходи фізичних осіб (податок) отримував:

— доходи, у тому числі іноземні доходи, які згідно з Кодексом не доходи, у тому числі іноземні доходи, які згідно з Кодексом не включаються до загального місячного (річного) оподатковуваного доходу;

— доходи виключно від податкових агентів незалежно від виду та розміру нарахованого (виплаченого, наданого) доходу;

— доходи від операцій продажу (обміну) майна, дарування, дохід від яких відповідно до Кодексу не оподатковується, оподатковується за нульовою ставкою та/або з яких при нотаріальному посвідченні договорів, за якими був сплачений податок відповідно до цього розділу;

— доходи у вигляді об’єктів спадщини, які відповідно до розділу IV Кодексу оподатковуються за нульовою ставкою податку та/або з яких сплачено податок відповідно до п. 174.3 ст. 174 Кодексу.

Також податкова декларація не подається у випадках, прямо передбачених Кодексом.

У разі якщо платник податку зобов’язаний подавати податкову декларацію відповідно до інших положень Кодексу, то в ній поряд з іншими доходами зазначаються доходи, передбачені п. 179.2 ст. 179 Кодексу.

Все для комфорту бізнесу: податківці Дніпропетровщини вдосконалюють процеси цифровізації та автоматизації електронних сервісів

Державна податкова служба (далі — ДПС) активно працює над цифровізацією та автоматизацією процесів. Можливості, які надає платникам податків Електронний кабінет. Це зручний інструмент, який дозволяє подавати звітність онлайн, стежити за станом розрахунків із бюджетом у реальному часі та оперативно отримувати доступ до потрібної інформації. Функції Електронного кабінету постійно розширюються, щоб бізнесу було працювати ще комфортніше.

Уже сьогодні платники податків можуть швидко та легко перевірити стан своїх розрахунків із державним та місцевими бюджетами. У приватній частині Електронного кабінету доступна інформація про нараховані та сплачені суми податків, зборів і єдиного внеску. Там також є інформація про наявність переплат чи податкового боргу. Це допомагає уникнути помилок і своєчасно врегулювати фінансові питання. Державна податкова служба (ДПС) впровадила сервіс автоматичних повідомлень, який інформує платників про помилково сплачені платежі. Це дозволяє оперативно виявити неточності та подати заяву на повернення або зарахування коштів.

Через Електронний кабінет можна отримати витяг про стан розрахунків із бюджетом. Він містить детальну інформацію про податки, збори та єдиний внесок, а також розрахунок пені у разі наявності боргу. Це незамінний інструмент для контролю фінансового стану бізнесу. Якщо підприємець випадково переплатив податки, ДПС пропонує зручний механізм повернення або зарахування цих коштів. Для цього достатньо подати заяву через Електронний кабінет або звернутися до Центру обслуговування платників.

Використання єдиного рахунку значно спрощує процес сплати податків. Платники можуть направляти повідомлення про використання єдиного рахунку через Електронний кабінет, що економить час і зменшує ризик помилок. Цифрові сервіси ДПС – це не лише зручність, але й економія часу та ресурсів. Електронний кабінет працює цілодобово, доступний із будь-якого пристрою та не потребує спеціального програмного забезпечення. Це надійний помічник у веденні бізнесу.

Податкова служба Дніпропетровщини продовжує працювати над спрощенням процедур і створенням комфортних умов для платників податків. Долучайтесь до цифрових сервісів і переконайтеся в їхніх перевагах.

Що робити після укладення трудового договору?

Головне управління ДПС у Дніпропетровській області нагадує, що легальні трудові відносини – запорука соціальних гарантій для найманого працівника.

Після оформлення трудового договору з найманим працівником роботодавцю необхідно повідомити Державну податкову службу України про прийняття такого працівника на роботу.

Повідомлення подається до початку роботи працівника за формою, яка затверджена постановою Кабінету Міністрів України від 17 червня 2015 року № 413 (зі змінами).

Це здійснює роботодавець, уповноважена ним особа або фізична особа за місцем їхнього обліку як платників єдиного внеску.

Повідомлення можна подати в електронній або паперовій (якщо не більше п’яти працівників) формі;

Надану інформацію вносять до реєстру застрахованих осіб.

Плата за землю: фізичні особи поповнили місцеві бюджети Дніпропетровщини на понад 108,8 млн гривень

Впродовж трьох місяців 2025 року місцеві бюджети Дніпропетровщини від фізичних осіб – платників плати за землю отримали понад 108,8 млн гривень. У порівняні з першими трьома місяцями минулого року надходження збільшились на понад 11,1 млн грн, або на 11,4 відсотки.

Звертаємо увагу, що земельний податок за земельні ділянки, що знаходяться у власності малолітніх та неповнолітніх дітей, нараховується на загальних підставах, і сплачується батьками, опікунами або самими малолітніми та неповнолітніми дітьми за допомогою батьків чи піклувальників.

Продаж авто: скільки доведеться заплатити податків

Громадяни, які вирішили продати власні авто, мають сплатити податки. Ставки податку залежать від типу транспорту та кількості угод протягом року.

У випадку продажу легкового автомобіля, мотоцикла чи мопеда – дохід визначається виходячи з ціни, зазначеної у договорі купівлі-продажу (міни), але не нижче (за вибором платника):

— середньоринкової вартості відповідного транспортного засобу

або

— ринкової вартості, визначеної згідно із законом.

Якщо фізична особа вирішила продати:

легковий автомобіль, мотоцикл та/або мопед ставка податку на доходи фізичних осіб за:

— перший продаж за рік – не оподатковується;

— другий продаж – 5 %;

— третій і більше – 18 %.

автобус, вантажівку, причеп, трактор, спецтехніку та інше рухоме майно:

— перший і другий продажі – 5 %;

— третій і більше – 18 %.

Дохід від таких операцій також обкладається військовим збором. З 1 грудня 2024 року ставка військового збору становить 5 %.

Звертаємо увагу: якщо фізична особа продала рухоме майно і з цього доходу не було сплачено податок або військовий збір, то вона зобов’язана:

— до 1 травня року, наступного за звітним, подати декларацію про майновий стан і доходи та визначити відповідні податкові зобов’язання,

— до 1 серпня сплатити визначені податкові зобов’язання.

Довідково: оподаткування операцій з продажу або обміну рухомого майна визначено ст. 173 Податкового кодексу України.

Податкова знижка за благодійність: що треба знати громадянам

Громадяни мають можливість скористатися податковою знижкою, якщо вони протягом року здійснювали витрати на благодійність.

Умови для отримання такої знижки:

1. Кошти або майно були передані тільки неприбутковим організаціям, які:

— зареєстровані в Україні;

— внесені до Реєстру неприбуткових організацій на дату передачі коштів або майна.

2. Знижка надається на суму витрат, які не перевищують 4 % загального оподатковуваного доходу платника податків за звітний рік.

3. Документи, які підтверджують витрати:

— квитанції, фіскальні або товарні чеки, прибуткові касові ордери;

— копії договорів (за наявності).

Документи мають містити інформацію про благодійника та отримувача внеску.

Копії підтверджуючих документів подаються разом з податковою декларацією. Оригінали документів не подаються, але зберігаються у платника протягом строку давності.

На вимогу контролюючого органу, платники мають надати документи, які підтверджують доходи або витрати для податкової знижки.

Важливо! Якщо переказ зроблено на особисті рахунки волонтерів – така сума не враховується у податковій знижці. Внески на спеціальні рахунки, наприклад, Національного банку України або UNITED24, не дають права на знижку, оскільки ці юридичні особи не є неприбутковими організаціями.

Рекомендуємо перевіряти відображення юридичних осіб у відповідних реєстрах під час підрахунку витрат, які можна віднести до податкової знижки.

З 1 січня по 31 грудня 2025 року можна подавати документи на отримання податкової знижки за витратами, понесеними у 2024 році.

Переобладнали авто – скористайтесь податковою знижкою!

Головне управління ДПС у Дніпропетровській області повідомляє, що згідно з п.п. 166.3.7 п. 166.3 ст. 166 Податкового кодексу України (далі – ПКУ) платник податку на доходи фізичних осіб (далі – податок) має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, нарахованого у вигляді заробітної плати, зменшеного з урахуванням положень п. 164.6 ст. 164 ПКУ, фактично здійснені ним протягом звітного податкового року витрати у вигляді суми коштів, сплачених платником податку у зв’язку із переобладнанням транспортного засобу, що належить платникові податку, з використанням у вигляді палива моторного сумішевого, біоетанолу, біодизелю, стиснутого або скрапленого газу, інших видів біопалива.

Підпунктом 166.2.1 п. 166.2 ст. 166 ПКУ визначено, що до податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема, квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, що ідентифікують продавця товарів (робіт, послуг) і особу, яка звертається за податковою знижкою (їх покупця (отримувача), а також копіями договорів за їх наявності, в яких обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк оплати за такі товари (роботи, послуги).

Відповідно до п.п. 166.2.2. п. 166.2 ст. 166 ПКУ копії зазначених у п.п. 166.2.1 п. 166.2 ст. 166 ПКУ документів (крім електронних розрахункових документів) надаються разом з податковою декларацією про майновий стан і доходи (далі – Декларація), а оригінали цих документів не надсилаються контролюючому органу, але підлягають зберіганню платником податку протягом строку давності, встановленого ПКУ.

У разі якщо відповідні витрати підтверджені електронним розрахунковим документом, платник податків зазначає в Декларації лише реквізити електронного розрахункового документа.

Для документального підтвердження витрат, що включаються до податкової знижки, контролюючий орган не має права вимагати від платника податку надання документів та/або їх копій, які містяться в автоматизованих інформаційних і довідкових системах, реєстрах, банках (базах) даних органів державної влади та/або органів місцевого самоврядування, інформація з яких безоплатно отримується контролюючими органами відповідно до ПКУ та міститься в інформаційних базах центрального органу виконавчої влади, що реалізує державну податкову політику (п.п. 166.2.3 п. 166.2 ст. 166 ПКУ).

При цьому, процедура переобладнання транспортних засобів, зокрема, для роботи на газовому моторному паливі та альтернативних видах рідкого і газового палива, встановлена Порядком переобладнання транспортних засобів, затвердженим постановою Кабінету Міністрів України від 21 липня 2010 року № 607 із змінами та доповненнями, відповідно до п. 13 якого після переобладнання транспортного засобу власник або його представник обирає організацію з оцінки відповідності та подає заяву про проведення оцінювання відповідності транспортного засобу, що переобладнаний, вимогам правил, нормативів і стандартів України, а також умовам (вимогам), викладеним у документі про погодження. За результатами такого оцінювання видається:

— сертифікат відповідності – для переобладнаних автобусів та транспортних засобів, які переобладнані (за винятком транспортних засобів, переобладнаних для роботи на газовому моторному паливі та альтернативних видах рідкого і газового палива) суб’єктом господарювання, що має нормативно-технічну документацію на відповідний вид переобладнання і свідоцтво про погодження конструкції транспортного засобу щодо забезпечення безпеки дорожнього руху;

— акт технічної експертизи або сертифікат відповідності – для транспортних засобів, що переобладнані в індивідуальному порядку, а також для роботи на газовому моторному паливі та альтернативних видах рідкого і газового палива.

На вимогу контролюючого органу та в межах його повноважень, визначених законодавством, платники податку зобов’язані пред’являти документи і відомості, пов’язані з виникненням доходу або права на отримання податкової знижки, обчисленням і сплатою податку на доходи фізичних осіб, та підтверджувати необхідними документами, достовірність відомостей, зазначених у податковій декларації з цього податку (п.п. «в» п. 176.1 ст. 176 ПКУ).

Отже, фізична особа, яка здійснила переобладнання транспортного засобу та використовує біопаливо (біоетанол, біодизель, стиснутий або скраплений газ та інші види біопалива) з метою отримання податкової знижки повинна подати документи, які підтверджують витрати, здійснені для переобладнання транспортного засобу, сертифікат відповідності для транспортного засобу, що був переобладнаний, та свідоцтво про реєстрацію транспортного засобу (технічний паспорт).

За якою формою укладається трудовий договір?

Головне управління ДПС у Дніпропетровській області нагадує, що трудові відносини роботодавці зобов’язані оформлювати відповідно до законодавства про працю.

Основним документом офіційного працевлаштування є трудовий договір.

З особою, яка працевлаштовується, укладається усний або письмовий трудовий договір.

Трудовий договір – це угода між працівником і роботодавцем (роботодавцем – фізичною особою), за якою працівник зобов’язується виконувати роботу, визначену цією угодою, а роботодавець (роботодавець – фізична особа) зобов’язується виплачувати працівникові заробітну плату і забезпечувати умови праці, необхідні для виконання роботи, передбачені законодавством про працю, колективним договором і угодою сторін. Трудовим договором можуть встановлюватися умови щодо виконання робіт, які вимагають професійної та/або часткової професійної кваліфікації, а також умови щодо виконання робіт, які не потребують наявності у особи професійної або часткової професійної кваліфікації.

Трудовий договір може бути:

— безстроковим;

— на визначений строк;

— на час виконання певної роботи.

За якою формою укладається трудовий договір?

Фізична особа або ФОП має використовувати затверджену форму.

Юридична особа можете використовувати довільну форму договору, зазначивши:

— трудові обов’язки працівника;

— режим роботи і відпочинку;

— пільги, гарантії, компенсації;

— умови оплати праці та умови преміювання;

— доплати, надбавки та інше.

Після укладення трудового договору роботодавець має видати наказ або розпорядження про прийняття працівника на роботу.

Довідково: у період дії воєнного стану сторони за згодою визначають форму трудового договору (п. 1 ст. 2 Закону України « Про організацію трудових відносин в умовах воєнного стану»).

Деклараційна кампанія 2025

Декларувати доходи, отримані у минулому році та сплачувати відповідні податки і збори – конституційний обов’язок громадян, їх особистий внесок в підтримку, фінансову безпеку і обороноздатність держави.

За результатами 2024 року своєчасно подати декларацію про майновий стан і доходи необхідно до 01.05.2025.

Чи обов’язково укладати письмовий трудовий договір?

Головне управління ДПС у Дніпропетровській області нагадує, що трудовий договір можна укласти в усній або письмовій формі.

Відповідно до ст. 24 Кодексу законів про працю України письмова форма договору обов’язкова:

— коли на цьому наполягає працівник;

— у разі організованого набору працівників;

— при роботі в районах з особливими природними умовами та високим ризиком для здоров’я (наприклад, радіоактивно забруднена територія);

— при укладенні контракту;

— при укладенні договору з неповнолітнім;

— якщо роботодавцем є фізичною особою – підприємцем або фізична особа;

— для працівників релігійних організацій;

— для працівників, які проходять альтернативну службу;

— для працівників, які беруть участь у громадських роботах;

— для працівників фермерських господарств;

— при укладенні трудового договору про дистанційну (надомну) роботу;

— в інших випадках, передбачених законодавством.

В інших випадках можна укласти усний договір. Для цього найманому працівнику потрібно написати заяву про прийняття на роботу на ім’я керівника. В свою чергу, керівник ставить на заяві своє рішення.

Водночас, згідно з п. 1 ст. 2 Закону України «Про організацію трудових відносин в умовах воєнного стану» у період дії воєнного стану сторони за згодою визначають форму трудового договору.

Довідка про відсутність заборгованості зі сплати єдиного внеску: як отримати?

Головне управління ДПС у Дніпропетровській області інформує, що для отримання довідки про відсутність заборгованості зі сплати єдиного внеску (далі – Довідка) необхідно подати заяву про надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі – Заява) за формою згідно з додатком 2 до Порядку надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, затвердженого наказом Міністерства фінансів України від 03.09.2018 № 733 (зареєстровано в Міністерстві юстиції України 27 вересня 2018 року за № 1102/32554).

Заява подається на вибір платника:

— у паперовій формі – до державної податкової інспекції за основним місцем обліку такого платника або до відповідного контролюючого органу, уповноваженого здійснювати заходи з погашення податкового боргу (далі – уповноважений орган);

— в електронній формі – на адресу уповноваженого органу через приватну частину Електронного кабінету (https://cabinet.tax.gov.ua/login), з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронні довірчі послуги».

Нагадуємо, що вхід до приватної частини (особистого кабінету) Електронного кабінету здійснюється виключно після ідентифікації особи із використанням кваліфікованого електронного підпису.

Створити та надіслати Заяву можливо у меню «Заяви, запити для отримання інформації» приватної частини Електронного кабінету дозволяє шляхом вибору відповідної електронної форми документа.

Довідка надається за вибором платника у паперовій або електронній формі, про що він зазначає у Заяві.

Довідка або відмова у наданні Довідки готуються уповноваженим органом протягом 5 робочих днів з дня, наступного за днем отримання Заяви органом, до якого її було подано.

Які переваги мають працівники, чия праця задекларована?

Головне управління ДПС у Дніпропетровській області наголошує, що роботодавці зобов’язані оформлювати трудові відносини з найманими працівниками відповідно до законодавства про працю.

Працівники, чия праця задекларована мають певні переваги:

► гідні та безпечні умови праці: роботодавець має перевіряти робоче місце найманого працівника, надавати спецодяг і взуття, засоби індивідуального захисту, організовувати навчання з безпеки і здоров’я на робочому місці та медичні огляди;

► виконання посадових обов’язків: працівник виконуєте лише ту роботу, яка передбачена трудовим договором і посадовою інструкцією;

► нормований робочий час;

► оплачувані відпустки;

► можливість навчатися;

► регулярна зарплата не нижче за мінімальну: працівник отримує зарплату не рідше двох разів на місяць і не пізніше, як за сім днів після закінчення періоду роботи;

► захист від незаконного звільнення: працівника мають попередити про звільнення та його причину за два місяці;

► страхові виплати в разі непрацездатності: гарантії на випадок хвороби, нещасного випадку на роботі чи професійного захворювання, допомога по безробіттю тощо;

► пенсія: сплата єдиного внеску в повному обсязі гарантуватиме працівнику гідне пенсійне забезпечення.

З початку року до загального фонду держбюджету від платників Дніпропетровщини з вироблених товарів надійшло майже 68,0 млн грн акцизного податку

У січні – березні 2025 року надходження акцизного податку з вироблених товарів від платників Дніпропетровщини до загального фонду державного бюджету склали майже 68,0 млн гривень.

Звертаємо увагу, що законом України від 04 грудня 2024 року № 4115-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо перегляду ставок акцизного податку на тютюнові вироби» внесено зміни до Податкового кодексу України в частині зміни ставок акцизного податку на тютюнові вироби та особливості застосування валютних курсів при нарахуванні податкових зобов’язань з акцизного податку. Зазначені зміни набули чинності з 25.03.2025 року.

Щодо подання ФОПом Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску

Головне управління ДПС у Дніпропетровській області нагадує, що наказом Міністерства фінансів України від 13.01.2015 № 4 із змінами та доповненнями затверджені форма Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Розрахунок) та Порядок заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску.

Поле 062 Розрахунку – «Відомості про осіб, які доглядають за дитиною до досягнення нею трирічного віку та відповідно до закону отримують допомогу по догляду за дитиною до досягнення нею трирічного віку та/або у разі народження дитини, при усиновленні дитини, та осіб із числа непрацюючих працездатних батьків, усиновителів, опікунів, піклувальників, які фактично здійснюють догляд за дитиною з інвалідністю, дитиною, хворою на тяжке перинатальне ураження нервової системи, тяжку вроджену ваду розвитку, рідкісне орфанне захворювання, онкологічне, онкогематологічне захворювання, дитячий церебральний параліч, тяжкий психічний розлад, цукровий діабет I типу (інсулінозалежний), гостре або хронічне захворювання нирок IV ступеня, за дитиною, яка отримала тяжку травму, потребує трансплантації органа, потребує паліативної допомоги, якій не встановлено інвалідність, а також непрацюючих працездатних осіб, які здійснюють догляд за особою з інвалідністю I групи або за особою похилого віку, яка за висновком медичного закладу потребує постійного стороннього догляду або досягла 80-річного віку, якщо такі непрацюючі працездатні особи отримують допомогу, надбавку або компенсацію відповідно до законодавства, та нарахування сум єдиного внеску за патронатних вихователів, батьків-вихователів дитячих будинків сімейного типу, прийомних батьків, якщо вони отримують грошове забезпечення відповідно до законодавства» та поле 063 Розрахунку – «Відомості про осіб, які проходять строкову військову службу» не заповнюються фізичними особами – підприємцями, а відповідні додатки Д2 та Д3 до Розрахунку не подаються.

Позначки «Х» у зазначених рядках використовуються як технічне рішення для унеможливлення їх заповнення, що дозволяє уникнути помилок під час формування звітності.

Для зручності платників податків в Електронному кабінеті (Е-кабінеті) було змінено візуальну форму цих полів, які залишаються недоступними для заповнення.

Фізичним особам – підприємцям немає необхідності переподавати раніше поданий Розрахунок через наявність позначок у полях 062 та 063.

Подання реєстраційної заяви за ф. № 1-ПРРО для реєстрації ПРРО на відокремлений підрозділ (філію)

Головне управління ДПС у Дніпропетровській області інформує.

Суб’єкт господарювання для реєстрації програмного реєстратора розрахункових операцій (ПРРО) на відокремлений підрозділ (філію) подає Заяву про реєстрацію програмних реєстраторів розрахункових операцій за формою № 1-ПРРО (J/F 1316605) (далі – реєстраційна заява за ф. № 1-ПРРО), із зазначенням даних про місцезнаходження такого відокремленого підрозділу (філії), в електронній формі з дотриманням вимог законів у сфері електронного документообігу та використання електронних документів за своїм основним місцем обліку як платника податків до фіскального сервера засобами Електронного кабінету (портального рішення для користувачів або програмного інтерфейсу (API)) або засобами комунікацій.

У реєстраційній заяві за ф. № 1-ПРРО зазначається локальний номер ПРРО, який присвоюється такому ПРРО суб’єктом господарювання. Локальний номер ПРРО становить числовий номер, він є унікальним серед номерів, що присвоюються суб’єктом господарювання у довільному порядку ПРРО для його реєстрації та застосування у відповідній господарській одиниці.

Локальний номер ПРРО зберігається за ПРРО до дати скасування реєстрації ПРРО.

Довідково: абз. другий і третій п. 3 розд. II Порядку реєстрації, ведення реєстру та застосування програмних реєстраторів розрахункових операцій, затвердженого наказом Міністерства фінансів України від 23.06.2020 № 317 «Про внесення змін до наказу Міністерства фінансів України від 14 червня 2016 року № 547», із змінами та доповненнями.

Засідання «круглого столу» для платників податків Широківської ТГ

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

Фахівцями Криворізької ДПІ Головного управління ДПС у Дніпропетровській області проведено засідання «круглого столу» з платниками податків Широківської ТГ щодо новацій та актуальних питань податкового законодавства.

На початку присутнім зауважили, що останній термін подання декларації про майновий стан і доходи, одержаних протягом 2024 року настає 30 квітня 2025 року.

Детально розповіли про правила звільнення від податкових зобов’язань для мобілізованих ФОП та роботу гарячої лінії ГУ ДПС у Дніпропетровській області.

Звернули увагу на кампанії від Державної податкової служби — Національну стратегію доходів до 2030 року та систему управління податковими ризиками (комплаєнс-ризики) щодо удосконалення процедур податкового адміністрування.

Наголосили платникам на важливість офіційного оформлення трудових відносин з найманими працівниками та своєчасної сплати податків, зборів та платежів до бюджетів.

Під час засідання надали відповіді на запитання, які цікавили присутніх.

Засідання районної комісії Інгулецької районної у місті Кривому Розі ради по контролю за соціально-економічним та правовим захистом працюючих

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький регіон) повідомляє.

Днями, податківці Головного управління ДПС у Дніпропетровській області прийняли участь у засіданні районної комісії Інгулецької районної у місті Кривому Розі ради по контролю за соціально-економічним та правовим захистом працюючих.

Присутнім розповіли про вимоги трудового законодавства та легалізацію трудових відносин, оскільки легальна праця створює підстави для реалізації працівником трудових прав, зокрема права на гідну заробітну плату, гарантійні, компенсаційні та інші соціальні виплати, у тому числі виплати, пов’язані із тимчасовою непрацездатністю, нещасним випадком на виробництві чи професійним захворюванням.

Звернули увагу, що триває Деклараційна кампанія – 2025, подати декларацію про майновий стан і доходи за минулий рік громадяни повинні до 1 травня 2025 року та закликали не зволікати з обов’язком подання декларації у встановлений законодавством термін.

Проінформували про основні аспекти інформаційних кампаній державної служби — Національної стратегії доходів до 2030 року та систему управління податковими ризиками (комплаєнс-ризиками).

Наприкінці заходу фахівці надали відповіді на запитання, які цікавили присутніх та роздали друкований матеріал інформаційного характеру.

Сеанс телефонного зв’язку «гаряча лінія» з платниками податків

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький район) інформує.

В Криворізькій ДПІ Головного управління ДПС у Дніпропетровській області відбувся сеанс телефонної «гарячої лінії» з актуальних питань податкового законодавства.

Податківці відповідали на питання щодо дотримання умов трудового законодавства, справляння військового збору, правил звільнення від податкових зобов’язань для мобілізованих ФОП, інформаційно-роз’яснювальних кампаній Національна стратегія доходів до 2030 року та реалізацію експериментального проєкту щодо функціонування системи управління податковими ризиками (комплаєнс-ризиками) в ДПС.

Також, відповіли на запитання щодо декларування доходів отриманих протягом минулого року та обов’язку подання декларації про майновий стан і доходи до 1 травня 2025 року, переваг користування електронними сервісами ДПС «Електронний кабінет» та мобільного застосунку «Моя податкова».

На всі поставлені питання в ході сеансу «гарячої лінії» були надані роз’яснення в межах чинного законодавства.