Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує на сайті Весь Кривий Ріг щодо податкового законодавства станом на 1 вересня. Моніторинг щотижневих важливих новацій у законодавстві, підготовлений Головним управлінням ДПС у Дніпропетровській області

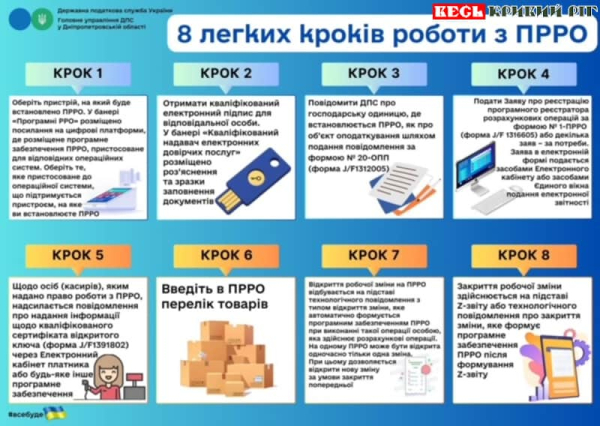

На вебпорталі ДПС України є необхідна інформація щодо реєстрації РРО/ПРРО

Головне управління ДПС у Дніпропетровській області нагадує, що процедури реєстрації реєстраторів розрахункових операцій/програмних реєстраторів розрахункових операцій (РРО/ПРРО) встановлені порядками, затвердженими наказом Міністерства фінансів України від 14.06.2016 № 547 «Про затвердження порядків щодо реєстрації реєстраторів розрахункових операцій та книг обліку розрахункових операцій», зареєстрованим у Міністерстві юстиції України 05.07.2016 за № 918/29048.

Форми для реєстрації ПРРО та інструкції щодо їх заповнення знаходяться на вебпорталі ДПС України.

ДПС пропонує до застосування безоплатне ПРРО від ДПС, функціонал якого відповідає законодавчим вимогам, а придбання, оновлення та застосування не потребує витрат та спеціальних навичок користувача.

ПРРО від ДПС, як і всі інші ПРРО, підлягає реєстрації в контролюючому органі.

Оформлені трудові відносини із працівниками – запорука розвитку бізнесу та захищені права працівника

Головне управління ДПС у Дніпропетровській області нагадує, що лише офіційно працевлаштовані працівники формують згуртований, злагоджений колектив із постійних, надійних, творчих та ініціативних людей, в якому всі працюючі спрямовують свої зусилля на покращення кінцевого результату роботи і збільшення прибутків компанії.

Офіційне працевлаштування є гарантією:

— матеріальної відповідальності працівника, праця якого передбачає обслуговування товарно-матеріальних цінностей;

— трудової дисципліни в колективі;

— можливості у судовому порядку відстоювати свої порушені права та законні інтереси.

Переваги офіційного працевлаштування для працівників:

— гарантовані права на оплату праці, відпуски, лікарняні;

— перебіг трудового стажу;

— можливість реалізувати свої здібності в продуктивній та творчій праці, проявити себе, закріпити за собою позитивну репутацію, а також мотивація до удосконалення навиків та перспектива кар’єрного росту

— можливості у судовому порядку відстоювати свої порушені права та законні інтереси.

Як здійснюється ФОПом обрання або перехід на спрощену систему оподаткування?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п. 298.1 ст. 298 Податкового кодексу України від 02 грудня 2010 року № 2755-VI зі змінами та доповненнями (далі – ПКУ) порядок обрання або переходу на спрощену систему оподаткування платниками єдиного податку першої – третьої груп здійснюється відповідно до підпунктів 298.1.1 – 298.1.4 п. 298.1 ст. 298 ПКУ.

Згідно з п.п. 298.1.1 п. 298.1 ст. 298 ПКУ для обрання або переходу на спрощену систему оподаткування суб’єкт господарювання подає до контролюючого органу за місцем податкової адреси заяву.

Заява подається за вибором платника податків, якщо інше не передбачено ПКУ, в один з таких способів:

1) особисто платником податків або уповноваженою на це особою;

2) надсилається поштою з повідомленням про вручення та з описом вкладення;

3) засобами електронного зв’язку в електронній формі з дотриманням вимог законів України від 22 травня 2003 року № 851-ІV «Про електронні документи та електронний документообіг» зі змінами та доповненнями та від 05 жовтня 2017 року № 2155-VIII «Про електронні довірчі послуги» зі змінами та доповненнями;

4) державному реєстратору під час державної реєстрації створення юридичної особи або державної реєстрації фізичної особи – підприємця. Відповідна заява або відомості передаються до контролюючих органів у порядку, встановленому Законом України від 15 травня 2003 року № 755-ІV «Про державну реєстрацію юридичних осіб, фізичних осіб – підприємців та громадських формувань» зі змінами та доповненнями.

Підпунктом 298.1.2 п. 298.1 ст. 298 ПКУ визначено, що зареєстровані в установленому порядку фізичні особи – підприємці, які до закінчення місяця, в якому відбулася державна реєстрація, подали заяву щодо обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для першої або другої групи, вважаються платниками єдиного податку з першого числа місяця, наступного за місяцем, у якому відбулася державна реєстрація.

Зареєстровані в установленому законом порядку суб’єкти господарювання (новостворені), які протягом 10 днів з дня державної реєстрації подали заяву щодо обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для третьої групи, яка не передбачає сплату податку на додану вартість, вважаються платниками єдиного податку з дня їх державної реєстрації.

Відповідно до п.п. 298.1.4 п. 298.1 ст. 298 ПКУ суб’єкт господарювання, який є платником інших податків і зборів відповідно до норм ПКУ, може прийняти рішення про перехід на спрощену систему оподаткування шляхом подання заяви до контролюючого органу не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу. Такий суб’єкт господарювання може здійснити перехід на спрощену систему оподаткування один раз протягом календарного року.

Перехід на спрощену систему оподаткування суб’єкта господарювання, зазначеного в абзаці першому п.п. 298.1.4 п. 298.1 ст. 298 ПКУ, може бути здійснений за умови, якщо протягом календарного року, що передує періоду переходу на спрощену систему оподаткування, суб’єктом господарювання дотримано вимоги, встановлені в п. 291.4 ст. 291 ПКУ.

До поданої заяви додається розрахунок доходу за попередній календарний рік, який визначається з дотриманням вимог, встановлених главою 1 «Спрощена система оподаткування, обліку та звітності» розд. XIV ПКУ.

При цьому якщо суб’єкт господарювання протягом календарного року, що передує року обрання спрощеної системи оподаткування, самостійно прийняв рішення про припинення фізичної особи – підприємця, то при переході на спрощену систему оподаткування до розрахунку доходу за попередній календарний рік включається вся сума доходу, отриманого такою особою в результаті провадження господарської діяльності за такий попередній календарний рік.

У яких випадках та в які терміни особа підлягає обов’язковій реєстрації як платник ПДВ?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п. 181.1 ст. 181 Податкового кодексу України (далі – ПКУ) у разі, якщо загальна сума від здійснення операцій з постачання товарів/послуг, що підлягають оподаткуванню згідно з розділом V ПКУ, у тому числі операцій з постачання товарів/послуг з використанням локальної або глобальної комп’ютерної мережі (зокрема, але не виключно шляхом встановлення спеціального застосунку або додатку на смартфонах, планшетах чи інших цифрових пристроях), нарахована (сплачена) такій особі протягом останніх 12 календарних місяців, сукупно перевищує 1 000 000 грн (без урахування ПДВ), така особа зобов’язана зареєструватися як платник податку у контролюючому органі за своїм місцезнаходженням (місцем проживання) з дотриманням вимог, передбачених ст. 183 ПКУ, крім особи, яка є платником єдиного податку першої – третьої групи.

Окрім того, згідно із п.п. 6 п. 180.1 ст. 180 ПКУ платником ПДВ є особа, яка проводить операції з постачання конфіскованого майна, знахідок, скарбів, майна, визнаного безхазяйним, майна, за яким не звернувся власник до кінця строку зберігання, та майна, що за правом успадкування чи на інших законних підставах переходить у власність держави (у тому числі майна, визначеного у ст. 243 Митного кодексу України), незалежно від того, чи досягає вона загальної суми від здійснення операцій із постачання товарів/послуг, визначеної п. 181.1 ст. 181 ПКУ, а також незалежно від того, який режим оподаткування використовує така особа згідно із законодавством.

Згідно із п. 183.2 ст. 183 ПКУ у разі обов’язкової реєстрації особи як платника податку реєстраційна заява подається до контролюючого органу не пізніше 10 числа календарного місяця, що настає за місяцем, в якому вперше досягнуто обсягу оподатковуваних операцій, визначеного у ст. 181 ПКУ.

Пунктом 183.10 ст. 183 ПКУ визначено, що будь-яка особа, яка підлягає обов’язковій реєстрації як платник податку, і у випадках та в порядку, передбачених цією статтею, не подала до контролюючого органу реєстраційну заяву, несе відповідальність за ненарахування або несплату цього податку на рівні зареєстрованого платника без права нарахування податкового кредиту та отримання бюджетного відшкодування.

До уваги суб’єктів господарювання!

Головне управління ДПС у Дніпропетровській області нагадує, що форму та зміст розрахункового документа визначено Положенням про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженого наказом Міністерства фінансів України від 21.01.2016 № 13 «Про затвердження Положення про форму та зміст розрахункових документів/електронних розрахункових документів, Порядку подання звітності, пов’язаної із використанням книг обліку розрахункових операцій (розрахункових книжок), форми № ЗВР-1 Звіту про використання книг обліку розрахункових операцій (розрахункових книжок)» із змінами (далі – Положення № 13).

Пунктом 2 розділу ІІ Положення № 13 визначено обов’язкові реквізити, які має містити фіскальний чек.

Наголошуємо, що Положення № 13 однаково розповсюджує свою дію як на розрахункові документи, що створюються РРО, так і ПРРО.

Водночас відповідно до п. 4 розділу ІІ Положення № 13 рядки 11 – 18 фіскального чека заповнюються у разі застосування під час проведення розрахунків лише з використанням електронного платіжного засобу (платіжної картки) та платіжного терміналу з’єднаного або поєднаного з реєстратором розрахункових операцій, не залежно від його виду (РРО чи ПРРО) або сфери призначення.

Звертаємо увагу, що принципово важливим є факт, що платіжні сервіси також приймають платіжні інструкції користувачів на виконання платіжних операцій, з використанням банківських (платіжних) карток, у межах надання платіжних послуг, як окремого виду господарської діяльності, тa забезпечують розпорядження покупця щодо переказу коштів зі свого рахунку і без використання платіжних терміналів.

Враховуючи вищевикладене, повідомляємо, що у разі проведення розрахунків за допомогою сервісу еквайрингу без використання платіжного терміналу, відсутні обставини, що супроводжують обов’язок друкувати рядки 11 – 18 фіскального чека, а удосконалення програмного забезпечення РРО/ПРРО та/або наявність можливості зазначати такі реквізити методом введення вручну, не призводить до виникнення обов’язку друкувати рядки 11 – 18 фіскального чека при створенні кожного розрахункового документа.

Щодо коригувань у частині виплат доходів нерезидентам та дотримання принципу «витягнутої руки»

Головне управління ДПС у Дніпропетровській області інформує, що Законом України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (далі – Закон) передбачено: тимчасово, на період з 01 серпня 2023 року до припинення або скасування воєнного стану на території України, у разі самостійного виправлення платником податків з дотриманням порядку, вимог та обмежень, визначених статтею 50 Податкового кодексу України (далі – Кодекс), помилок, що призвели до заниження податкового зобов’язання, такий платник звільняється від нарахування та сплати штрафних санкцій, передбачених пунктом 50.1 статті 50 цього Кодексу, та пені.

Зазначене нововведення стосується, зокрема і коригувань, які проводитимуться суб’єктами господарювання з податку на прибуток підприємств в частині виплат доходів нерезидентам та дотримання принципу «витягнутої руки».

При цьому строки давності, визначені пунктом 102.1 статті 102 Кодексу, зокрема, щодо операцій, проведених відповідно до вимог статті 39 цього Кодексу, становлять – 2555 днів.

Таким чином, платники податків можуть подати уточнюючий Звіт про контрольовані операції, починаючи з 2015 звітного року.

Платники Дніпропетровщини поповнили спеціальні державні фонди єдиним внеском на понад 17,5 млрд гривень

У січні – липні 2023 року до спеціальних державних фондів надійшло понад 17,5 млрд грн єдиного внеску на загальнообов’язкове державне соціальне страхування (єдиний внесок). Надходження збільшились на понад 3,2 млрд грн, або на 23 відсотки у порівнянні з відповідним періодом 2022 року. Про це повідомила в. о. начальника Головного управління ДПС у Дніпропетровській області Наталя Федаш.

Як зазначила керівник податкової служби Дніпропетровщини, офіційне працевлаштування гарантує соціальний захист працівника та має низку переваг, зокрема забезпечує страховий стаж та соціальні виплати з настанням безробіття, у разі нещасних випадків чи професійних захворювань, а також гарантує право на гідну пенсію. Страховий стаж важливий для працівника тим, що він враховується при нарахуванні пенсії. Страховий стаж включає періоди, протягом яких особа підлягала загальнообов’язковому державному пенсійному страхуванню, та за який роботодавець щомісячно сплачував єдиний внесок.

Отже, роботодавці зобов’язані виконувати вимоги трудового законодавства: у разі прийняття працівника на роботу, офіційно оформити трудові відносини.

Деякі особливості проведення розрахункових операцій через РРО при розрахунку з фізичною особою на суму понад 50 000 гривень

Головне управління ДПС у Дніпропетровській області щодо питання можливого проведення розрахункової операції при розрахунку з фізичною особою через реєстратор розрахункових операцій на суму понад 50 000 грн з відображенням її в одному розрахунковому документі одночасно в готівковій та в безготівковій формі (із застосуванням електронного платіжного засобу та POS – терміналу), повідомляє.

Правовідносини у цій сфері регулюються Законом України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами (далі – Закон № 265) та Податковим кодексом України (далі – Кодекс).

Законом № 265 визначено правові засади застосування реєстраторів розрахункових операцій (далі – РРО) та програмних реєстраторів розрахункових операцій (далі – програмних РРО) у сфері торгівлі, громадського харчування та послуг. Його дія поширюється на усіх суб’єктів господарювання, їх господарські одиниці та представників (уповноважених осіб) суб’єктів господарювання, які здійснюють розрахункові операції у готівковій та/або безготівковій формі.

Встановлення норм щодо незастосування РРО в інших законах, крім Кодексу, не допускається.

Статтею 3 Закону № 265 передбачено, що суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або в безготівковій формі (із застосуванням електронних платіжних засобів, платіжних чеків, жетонів тощо) при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для подальшого її переказу зобов’язані: проводити розрахункові операції на повну суму покупки (надання послуги) через зареєстровані, опломбовані у встановленому порядку та переведені у фіскальний режим роботи РРО або через зареєстровані фіскальним сервером контролюючого органу програмні РРО зі створенням у паперовій та/або електронній формі відповідних розрахункових документів, що підтверджують виконання розрахункових операцій, або у випадках, передбачених Законом № 265, із застосуванням зареєстрованих у встановленому порядку розрахункових книжок.

Порядок ведення касових операцій у національній валюті України юридичними особами (крім банків) та їх відокремленими підрозділами незалежно від організаційно-правової форми та форми власності (далі – підприємства), під час здійснення ними діяльності з виробництва, реалізації, придбання товарів чи іншої господарської діяльності, фізичними особами, які здійснюють підприємницьку діяльність (далі – фізичні особи — підприємці) (далі разом у тексті – суб’єкти господарювання), фізичними особами визначений Положенням про ведення касових операцій у національній валюті в Україні, затвердженим постановою Правління Національного банку України від 29.12.2017 № 148 (далі – Положення № 148).

Відповідно до підпункту 5 пункту 3 Положення № 148 готівкові розрахунки / розрахунки готівкою – це платежі готівкою суб’єктів господарювання і фізичних осіб за реалізовану продукцію (товари, виконані роботи, надані послуги), а також за операціями, які безпосередньо не пов’язані з реалізацією продукції (товарів, робіт, послуг) та іншого майна.

Пунктом 6 розділу ІІ Положення № 148 визначено, що суб’єкти господарювання мають право здійснювати розрахунки готівкою протягом одного дня за одним або кількома платіжними документами з фізичними особами – у розмірі до 50000 (п’ятдесяти тисяч) гривень включно.

Платежі понад установлені граничні суми проводяться через надавачів платіжних послуг шляхом переказу коштів із рахунку на рахунок або внесення коштів до кас надавачів платіжних послуг для подальшого їх переказу на рахунки. Кількість суб’єктів господарювання та фізичних осіб, з якими здійснюються готівкові розрахунки, протягом дня не обмежується.

Крім того, пунктом 7 розділу ІІ Положення № 148 передбачено, що фізичні особи мають право здійснювати розрахунки готівкою із суб’єктами господарювання протягом одного дня за одним або кількома платіжними документами – у розмірі до 50000 (п’ятдесяти тисяч) гривень включно.

Платежі на суму, що перевищує 50000 гривень, проводяться через надавачів платіжних послуг шляхом переказу коштів із рахунку на рахунок або внесення коштів до кас надавачів платіжних послуг для подальшого їх переказу на рахунки.

Разом з тим, згідно з п. 56 частини 1статті 1 Закону України від 30.06.2021 № 1591-IX «Про платіжні послуги» (далі – Закон № 1591-IX) визначено, що платіжна картка – електронний платіжний засіб у вигляді пластикової чи іншого виду картки.

Платіжний пристрій – технічний пристрій (банківський автомат, платіжний термінал, програмно-технічний комплекс самообслуговування, програмно-апаратне середовище мобільного телефону, інший пристрій), що дає змогу користувачу ініціювати платіжну операцію, а також виконати інші операції згідно з функціональними можливостями цього пристрою (п. 65 частини 1 статті 1 Закону № 1591-IX).

Відповідно до підпункту 1 пункту 6 розділу I Інструкції про безготівкові розрахунки в національній валюті користувачів платіжних послуг, затвердженої постановою Правління Національного банку України від 29.07.2022 № 163, безготівкові розрахунки – перерахування коштів із рахунків платників на рахунки отримувачів, а також перерахування надавачами платіжних послуг коштів, унесених платниками готівкою, на рахунки отримувачів.

Враховуючи вищезазначене, повідомляємо, якщо вартість реалізованих товарів фізичній особі перевищує 50000 грн, то такий розрахунок можливо провести у одному розрахунковому документі комбіновано готівковими коштами та із застосуванням електронного платіжного засобу одночасно, за умови, що сума готівкових коштів не перевищуватиме розміру 50000 грн включно.

Припинення дії спрощеної системи з особливостями оподаткування: визначення граничного обсягу доходу для подальшого перебування на єдиному податку

Головне управління ДПС у Дніпропетровській області нагадує, що у 2023 році граничний обсяг доходу для платників єдиного податку третьої групи зі ставкою 3 або 5 відсотків визначається пропорційно до кількості календарних місяців поточного календарного року, протягом яких платник єдиного податку не застосовував спрощену систему з особливостями оподаткування (п.п. 9 прим.1.4.3 п.п. 9прим.1.4 пункту 9 прим.1 підрозділу 8 розділу ХХ «Перехідні положення» Податкового кодексу України).

Наприклад, якщо з 01 січня по 31 липня 2023 року суб’єкт господарювання застосовував спрощену систему з особливостями оподаткування та з 01 серпня повернувся на сплату єдиного податку третьої групи зі ставкою 3 або 5 відсотків, граничний обсяг доходу для такого платника на 5 місяців до кінця 2023 року становитиме 3 257 875 гривень.

Розрахунок граничного обсягу доходу на 2023 рік: 1 167 розмірів мінімальної заробітної плати, визначеної на 1 січня 2023 року * 6 700 грн = 7 818 900 гривень. Розрахунок граничного обсягу доходу на 5 місяців до кінця 2023 року: (7 818 900 грн / 12 місяців) * 5 місяців = 3 257 875 гривень.

Платникам єдиного внеску про застосування штрафних санкцій і пені

Головне управління ДПС у Дніпропетровській області повідомляє, що Законом України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» внесено зміни, зокрема до Закону України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (далі – Закон № 2464).

Так, з урахуванням змін, контролюючі органи застосовують штрафні санкції, визначені частиною одинадцятою статті 25 Закону № 2464, та пеню за порушення, вчинені у період до 01.03.2020 та починаючи з 01.08.2023.

Особливості виправлення помилок у податковій звітності платників акцизного податку

Головне управління ДПС у Дніпропетровській області нагадує, що Державна податкова служба України з урахуванням Закону України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» надала рекомендації щодо оподаткування акцизним податком у період дії правового режиму воєнного стану на території України.

Зокрема, щодо самостійного виправлення платником податків помилок у податковій звітності, що призвели до заниження податкового зобов’язання, зазначаємо наступне.

З 01 серпня 2023 року і до припинення або скасування воєнного стану на території України, у разі самостійного виправлення платником податків з дотриманням порядку, вимог та обмежень, визначених статтею 50 Податкового кодексу України (далі – Кодекс), помилок, що призвели до заниження податкового зобов’язання, такий платник звільняється від нарахування та сплати штрафних санкцій, передбачених пунктом 50.1 статті 50 Кодексу, та пені.

Відповідно не підлягають заповненню графи 5, 6 та 7 Додатку 8 до Декларації акцизного податку «Розрахунок суми акцизного податку, що збільшує або зменшує податкові зобов’язання внаслідок виправлення самостійно виявленої помилки, допущеної в попередніх звітних періодах» щодо нарахування штрафів 3 %, 5 % та пені відповідно. Зазначене застосовується до податкової звітності,яка подається з 01 серпня 2023 року і до припинення або скасування воєнного стану.

До уваги фізичних осіб – платників єдиного податку, які до 1 серпня 2023 року використовували особливості оподаткування! (були зареєстровані платниками єдиного податку третьої групи зі ставкою податку 2 відсотки)

З 1 серпня 2023 року у зв’язку з набранням чинності Законом України від 30 червня 2023 року № 3219-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо особливостей оподаткування у період дії воєнного стану» (далі – Закон № 3219) скасовані особливості оподаткування, передбачені п. 9 підрозділу 8 розділу ХХ «Перехідні положення» Податкового кодексу України (далі – Кодекс).

Згідно з Кодексом (зі змінами, внесеними Законом № 3219) платники єдиного податку, які до 1 серпня 2023 року використовували особливості оподаткування, встановлені п. 9 підрозділу 8 розділу ХХ «Перехідні положення» Кодексу, повинні врахувати таке:

1. Вимоги, встановлені п. 291.4 ст. 291 Кодексу для відповідної групи платників єдиного податку щодо кількості осіб, які перебувають з таким платником податку у трудових відносинах, мають бути виконані до першого числа місяця, наступного за календарним місяцем, в якому платник податку втратив право або самостійно відмовився від використання особливостей оподаткування, встановлених п. 9 підрозділу 8 розділу ХХ «Перехідні положення» Кодексу.

2. Обмеження, встановлені пунктами 291.5 та 291.51ст. 291 Кодексу для платників єдиного податку, мають бути виконані до першого числа місяця, наступного за календарним місяцем, в якому платник податку втратив право або самостійно відмовився від використання особливостей оподаткування, встановлених п. 9 підрозділу 8 розділу ХХ «Перехідні положення» Кодексу.

Наголошуємо, що фізичні особи – платники єдиного податку, які до 1 серпня 2023 року використовували особливості оподаткування – були зареєстровані платниками єдиного податку третьої групи зі ставкою податку 2 відсотки, повинні по 31 серпня 2023 року (включно) привести реєстраційні дані як фізичної особи – підприємця, так і платника єдиного податку у відповідність до вимог Кодексу з урахуванням відповідних обмежень, визначених Кодексом для відповідної групи платника єдиного податку, зокрема щодо видів господарської діяльності (згідно з КВЕД), які мають відповідати обраній групі платника єдиного податку.

Консервація земельної ділянки: що з оподаткуванням у платника єдиного податку четвертої групи?

Головне управління ДПС у Дніпропетровській області нагадує, що 06.05.2023 набув чинності Закон України від 11 квітня 2023 року № 3050-ІХ «Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо звільнення від сплати екологічного податку, плати за землю та податку на нерухоме майно, відмінне від земельної ділянки, за знищене чи пошкоджене нерухоме майно» (далі – Закон № 3050).

Закон № 3050 врегулював питання встановлення місцевих податків та/або зборів та/або надання податкових пільг із сплати місцевих податків та/або зборів на територіях, де тимчасово не здійснюють свої повноваження органи місцевого самоврядування. На таких територіях рішення мають право приймати відповідні військові адміністрації та військово-цивільні адміністрації (зміни до п. 12.3 ст.12 Податкового кодексу України (далі – Кодекс)).

Відповідно до п.п. 69.33 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» Кодексу не нараховується та не сплачується єдиний податок четвертої групи з площі сільськогосподарських угідь та/або земель водного фонду, що перебуває у власності сільськогосподарського товаровиробника або надана йому у користування, у тому числі на умовах оренди, у податкових періодах, коли на територіях, на яких розташовані такі сільськогосподарські угіддя та/або землі водного фонду, ведуться активні бойові дії або території тимчасово окуповані збройними формуваннями російської федерації:

Так, не нараховується та не сплачується єдиний податок четвертої групи, зокрема за земельні ділянки, що перебувають у консервації.

Підставою такого звільнення є рішення відповідного органу виконавчої влади або органу місцевого самоврядування, що здійснює розпорядження земельними ділянками державної та комунальної власності відповідно до повноважень, визначених ст. 122 Земельного кодексу України, про затвердження робочого проєкту землеустрою щодо консервації земельної ділянки, а також відомості/дані Державного земельного кадастру.

При цьому, не сплачується єдиний податок четвертої групи:

— за землі державної та комунальної власності з першого числа місяця, в якому прийнято рішення, до останнього числа місяця, в якому завершуються заходи щодо охорони земель і ґрунтів згідно з відомостями Державного земельного кадастру;

— за землі приватної власності – з дня внесення відомостей до Державного земельного кадастру про заходи щодо охорони земель і ґрунтів до останнього числа місяця, в якому завершуються заходи щодо охорони земель і ґрунтів згідно з відомостями Державного земельного кадастру.