Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує на сайті Весь Кривий Ріг щодо податкового законодавства станом на 19 квітня. Моніторинг щотижневих важливих новацій у законодавстві, підготовлений Головним управлінням ДПС у Дніпропетровській області

Відображення у фіскальному чеку РРО та/або ПРРО назви товару при продажу вживаних технічно складних побутових товарів

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п. 12 ст. 3 Закону України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненням суб’єкти господарювання зобов’язані вести в порядку, встановленому законодавством, облік товарних запасів, здійснювати продаж лише тих товарів, що відображені в такому обліку.

Порядок та форма обліку товарних запасів для фізичних осіб – підприємців, у тому числі платників єдиного податку, встановлюються центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику. При цьому суб’єкт господарювання зобов’язаний надати контролюючим органам на початок проведення перевірки документи (у паперовій або електронній формі), що підтверджують облік та походження товарних запасів (зокрема, але не виключно, документи щодо інвентаризації товарних запасів, документи про отримання товарів від інших суб’єктів господарювання та/або документи на внутрішнє переміщення товарів), які на момент перевірки знаходяться у місці продажу (господарському об’єкті).

Такі вимоги не поширюються на фізичних осіб – підприємців, які є платниками єдиного податку та не зареєстровані платниками податку на додану вартість (крім тих, які провадять діяльність з реалізації технічно складних побутових товарів, що підлягають гарантійному ремонту, а також лікарських засобів та виробів медичного призначення, ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння).

Форма та зміст фіскального касового чека на товари (послуги) (далі – фіскальний чек) та інших розрахункових документів, надання покупцю яких є обов’язковим, встановлені Положенням про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженого наказом Міністерства фінансів України від 21.01.2016 № 13 із змінами та доповненнями (далі – Положення № 13).

Пунктом п. 2 розд. II Положення № 13 передбачено, що при реалізації товарів (послуг) обов’язковим реквізитом у фіскальному чеку є, зокрема, назва товару (послуги).

Тобто, фіскальний касовий чек на товари (послуги) вважається відповідним (у частині ідентифікації товару), якщо в ньому зазначена назва товару (послуги).

Кожна модель і модифікація комп’ютерної техніки має основні частини та складові комп’ютера (комплектуючі), а в технічній документації на таку техніку чітко зазначено назву і характеристики кожної з них.

Частини комплектуючих є технічно складними пристроями, а відповідно продаж таких комплектуючих потребує ведення обліку товарних запасів за місцем реалізації всіх товарів та відповідно створення субʼєктом господарювання документів у передбачений законодавством спосіб, визначений абзацом першим п. 44.1 ст. 44 та абзацом першим п. 177.10 ст. 177 Податкового кодексу України, що будуть свідчити про походження таких товарів.

Враховуючи викладене, назва товару в фіскальному чеку реєстратора розрахункових операцій (далі – РРО) та/або програмного РРО повинна зазначатися так, щоб виконувались одночасно дві умови: назва має відображати споживчі ознаки товару та однозначно ідентифікувати товар чи послугу в документообігу суб’єкта господарювання.

Податкова декларація про майновий стан і доходи: відображення платником доходу у вигляді спадщини (подарунку), який оподатковується за нульовою ставкою, якщо у нього є інші підстави для подання декларації

Головне управління ДПС у Дніпропетровській області нагадує, що порядок подання фізичними особами – платниками податку на доходи фізичних осіб (далі – платник податку) податкової декларації про майновий стан і доходи (далі – Декларація) встановлений ст. 179 Податкового кодексу України (далі – ПКУ), згідно з п. 179.1 якої платник податку зобов’язаний подавати Декларацію відповідно до ПКУ.

Форма Декларації та Інструкція щодо заповнення податкової декларації про майновий стан і доходи (далі – Інструкція) затверджені наказом Міністерства фінансів України від 02.10.2015 № 859 із змінами та доповненнями.

Декларація складається з восьми розділів та передбачає відображення платником податку, зокрема, даних щодо доходів, які включаються та не включаються до загального річного оподатковуваного доходу, у разі отримання ним таких доходів.

Згідно з п. 164.2 ст. 164 ПКУ дохід у вигляді вартості успадкованого чи отриманого у дарунок майна у межах, що оподатковується згідно з розд. IV ПКУ, включається до загального місячного (річного) оподатковуваного доходу платника податку.

Відповідно до п. 174.2 ст. 174 ПКУ для оподаткування визначених ПКУ об’єктів спадщини з урахуванням статусу податкового резидента/нерезидента спадкоємця та спадкодавця та ступеня їх споріднення застосовуються наступні ставки податку на доходи фізичних осіб (далі – ПДФО):

— нульова;

— 5 відсотків (визначена п. 167.2 ст. 167 ПКУ),

— 18 відсотків (визначена у п. 167.1 ст. 167 ПКУ).

Отже, дохід, який оподатковується за нульовою ставкою ПДФО включається до загального річного оподатковуваного доходу.

Згідно з п.п. 11 п. 2 розд. ІІІ Інструкції сума доходу у вигляді вартості успадкованого чи отриманого у дарунок майна у межах, що оподатковується згідно з розд. IV ПКУ, розмір якого визначається згідно з ст. 174 розд. IV ПКУ, вказується у рядку 10.9 Декларації.

Враховуючи викладене, платник податку у разі наявності підстав для подання Декларації відображає дохід у вигляді спадщини (подарунку), який оподатковується за нульовою ставкою ПДФО, у рядку 10.9 Декларації.

Водночас, п. 179.2 ст. 179 ПКУ визначені випадки, в яких обов’язок платника податку щодо подання Декларації вважається виконаним і Декларація не подається.

Дніпропетровщина: майже 2,1 млрд. грн. – надходження ПДФО до загального фонду державного бюджету

Протягом січня – березня 2024 року до загального фонду державного бюджету від платників Дніпропетровщини надійшло майже 2,1 млрд грн податку на доходи фізичних осіб (ПДФО). Надходження збільшились на майже 236,5 млн грн, або на 12,8 відсотків. Про це повідомила в. о. начальника Головного управління ДПС у Дніпропетровській області Елеонора Шкода.

Очільниця податкової служби області щиро подякувала платникам за фінансову підтримку країни і нагадала, що фізична особа – підприємець на загальній системі оподаткування у разі припинення господарської діяльності подає податкову декларацію про майновий стан і доходи протягом 20 календарних днів, що настають за останнім календарним днем місяця, в якому проведено державну реєстрацію припинення підприємницької діяльності, та сплачує податок на доходи фізичних осіб протягом 10 календарних днів, що настають за останнім днем граничного строку подання такої декларації.

Ви власник бізнесу і використовуєте незадекларовану працю?

Пам’ятайте, що незадекларована праця – це ризик для вас і вашого бізнесу.

Ви можете втратити досвідчених і кваліфікованих працівників, які знайдуть краще місце роботи.

Ви можете отримати штраф за порушення трудового законодавства.

Ви можете мати проблеми з отриманням кредитів, інвестицій, державних замовлень.

Ви погіршуєте економічну ситуацію в країні, особливо під час війни, зменшуючи надходження до бюджету і соціальних фондів.

Платіть своїм працівникам білу зарплату і оформлюйте їх за трудовим договором.

Задекларована праця — це ваша репутація і ваш успіх!

Не уклали трудовий договір із найманим працівником? Будьте готові сплатити великий штраф, який може суттєво вдарити по вашому бізнесу.

Щодо звільнення від сплати єдиного податку фізичних осіб – підприємців, мобілізованих у період дії воєнного стану

«Що необхідно зробити фізичній особі – підприємцю (далі – ФОП) – платнику єдиного податку (першої або другої групи), яка мобілізована у період дії воєнного стану в Україні та якій в інтегрованій картці платника здійснюються нарахування авансових внесків єдиного податку і надходять податкові вимоги, для скасування контролюючим органом таких нарахованих сум з єдиного податку?»

Відповідно до абзаців першого і другого п. 25 підрозділу 10 розділу XX «Перехідні положення» Податкового кодексу України (далі – ПКУ) самозайняті особи (фізичні особи – підприємці, особи, які провадять незалежну професійну діяльність), які мали або не мали найманих працівників, призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу, під час особливого періоду, визначеного Законом України від 21 жовтня 1993 року № 3543-ХІІ «Про мобілізаційну підготовку та мобілізацію», на весь період їх військової служби звільняються від обов’язку нарахування, сплати та подання податкової звітності з податку на доходи фізичних осіб відповідно до розділу IV ПКУ, а також звільняються від обов’язку нарахування, сплати та подання податкової звітності з єдиного податку відповідно до глави 1 розділу XIV ПКУ.

Підставою для такого звільнення є заява самозайнятої особи та копія військового квитка або копія іншого документа, виданого відповідним державним органом, із зазначенням даних про призов такої особи на військову службу за призовом під час мобілізації, на особливий період, які подаються до органу доходів і зборів за місцем податкової реєстрації самозайнятої особи протягом 10 днів після її демобілізації. Якщо демобілізована самозайнята особа перебуває на лікуванні (реабілітації) у зв’язку з виконанням обов’язків під час мобілізації, на особливий період, заява і копія військового квитка або копія іншого документа, виданого відповідним державним органом, подаються протягом 10 днів після закінчення її лікування (реабілітації).

Враховуючи зазначене, після демобілізації ФОП протягом 10 днів подає до контролюючого органу за місцем своєї податкової реєстрації заяву щодо звільнення від обов’язку сплати єдиного податку та копію військового квитка або копію іншого документа, виданого відповідним державним органом, із зазначенням даних про призов такої особи на військову службу за призовом під час мобілізації. Якщо демобілізована ФОП перебуває на лікуванні (реабілітації) у зв’язку з виконанням обов’язків під час мобілізації, на особливий період, заява з копією відповідного документа подаються протягом 10 днів після закінчення її лікування (реабілітації).

Додатково повідомляємо, що тимчасово, на період до припинення або скасування воєнного стану на території України, введеного Указом Президента України «Про введення воєнного стану в Україні» від 24 лютого 2022 року № 64/2022, затвердженим Законом України від 24 лютого 2022 року № 2102-IX «Про затвердження Указу Президента України «Про введення воєнного стану в Україні», справляння податків і зборів здійснюється з урахуванням особливостей, визначених у п. 69 підрозділу 10 розділу ХХ «Перехідні положення» ПКУ.

Порядок підтвердження можливості чи неможливості виконання платником податків обов’язків, визначених у п.п. 69.1 п. 69 підрозділу 10 розділу XX «Перехідні положення» ПКУ (далі – Порядок № 225), затверджений наказом Міністерства фінансів України від 29.07.2022 № 225.

Порядком № 225 визначено перелік підстав неможливості виконання платником податків – фізичною особою, зокрема однією з яких є призов на військову службу під час загальної мобілізації, оголошеної Указом Президента України від 24 лютого 2022 року № 65/2022 «Про загальну мобілізацію», затвердженим Законом України від 03 березня 2022 року № 2105-IХ «Про затвердження Указу Президента України «Про загальну мобілізацію», або перебування в підрозділах територіальної оборони (п.п. 4 п. 2 розділу ІІ Порядку № 225).

Відповідно до абзацу першого п. 3 розділу ІІ Порядку № 225 до платників податків, у тому числі щодо своєї філії, представництва, відокремленого чи іншого структурного підрозділу, які на дату набрання чинності Порядком № 225 мають можливість подати до контролюючого органу заяву та документи (копії документів), інформацію про відсутність можливості виконання податкових обов’язків, застосовуються правила визначені цим пунктом.

Пунктом 4 Переліку документів, що підтверджують неможливість платника податків – фізичної особи, зокрема самозайнятої особи, своєчасно виконати свій податковий обов’язок, у тому числі обов’язок податкового агента, який затверджений наказом Міністерства фінансів України від 29.07.2022 № 225, визначено, що документальним підтвердженням підстав, передбачених п.п 4 п. 2 розділу II Порядку № 225, є військовий квиток або інший документ, виданий відповідним державним органом, із зазначенням даних про призов такої особи на військову службу за призовом під час мобілізації на особливий період.

У разі відсутності у платника податків, у тому числі щодо своєї філії, представництва, відокремленого чи іншого структурного підрозділу, можливості подати таку заяву та відповідні документи (копії документів), інформацію у строки, визначені п. 3 розд. ІІ Порядку № 225 (не пізніше 30 вересня 2022 року), платник податків подає заяву та відповідні документи (копії документів), інформацію одночасно з набуттям можливості виконання одного із податкових обов’язків (реєстрації податкової накладної, подання звітності, сплати невиконаного податкового зобов’язання тощо) таким платником податку, передбачених ПКУ або іншим законодавством, контроль за виконанням якого покладено на контролюючий орган, але не пізніше 60 календарних днів з першого дня місяця, наступного за місяцем відновлення таких можливостей платника податків (абзац другий п. 4 розділу ІІ Порядку № 225).

У разі прийняття рішення контролюючим органом про неможливість своєчасного виконання платником податків податкового обов’язку, визначеного Порядком № 225, до такого платника податків не застосовується відповідальність, передбачена ПКУ або іншим законодавством, контроль за яким покладено на контролюючі органи, за його невиконання / несвоєчасне виконання ( абзац другий п. 2 розд. ІІІ Порядку № 225).

Абзацом чотирнадцятим п.п. 69.1 п. 69 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ визначено, що платники податків, у тому числі щодо своєї філії або акцизного складу, представництва, відокремленого чи іншого структурного підрозділу, у яких відновилася можливість виконувати свої податкові обов’язки, граничний термін виконання яких припадає на період починаючи з 24 лютого 2022 року до дня відновлення можливості платника податків, звільняються від відповідальності за несвоєчасне виконання таких обов’язків, передбачених ПКУ, за умови виконання ними податкових обов’язків щодо, зокрема, сплати податків і зборів протягом 60 календарних днів з першого дня місяця, наступного за місяцем відновлення таких можливостей платників податків.

Туристичний збір: майже 3,3 млн. грн. отримали від платників місцеві бюджети Дніпропетровщини

У січні – березні 2024 року до місцевих бюджетів Дніпропетровської області від платників надійшло майже 3,3 млн грн туристичного збору, що на 824,1 тис. грн, або на 33,5 відс., більше минулорічного показника відповідного періоду.

Нагадуємо, що фізичні особи – іноземці, які прибули у відрядження та не мають статусу резидента, є платниками туристичного збору.

При цьому не можуть бути платниками туристичного збору фізичні особи – іноземці, які мають статус резидента у визначенні п.п. «в» п.п. 14.1.213 п. 14.1 ст. 14 Податкового кодексу України (далі – ПКУ), та прибули у відрядження або тимчасово розміщуються у місцях проживання (ночівлі), визначених п.п. «б» п.п. 268.5.1 п. 268.5 ст. 268 ПКУ, що належать фізичним особам на праві власності або на праві користування за договором найму.

Тетяна Кірієнко: У пріоритеті – діджиталізація Служби, розвиток якісних сервісних послуг для платників

Очільниця Державної податкової служби України Тетяна Кірієнко взяла участь у зустрічі з учасниками Міжнародного жіночого бізнес-клубу, яка відбулась у Торгово-промисловій палаті України. У ході заходу йшлось про трансформацію ДПС в умовах воєнного стану, актуальні питання оподаткування та досягнення у кризовому управлінні.

Тетяна Кірієнко, зокрема, зосередила увагу на основних проєктах, які ДПС розпочала та продовжує реалізовувати під час воєнного стану. В пріоритеті – діджиталізація Служби, розвиток якісних сервісних послуг для платників та покращення адміністрування податків.

«Завдяки скоординованим зусиллям платників податків та податківців вдається забезпечувати стабільні надходження до бюджетів. Відповідальна позиція бізнесу дозволяє акумулювати кошти та спрямовувати їх на виконання тих програм, які сьогодні в пріоритеті держави, а також у підтримку ЗСУ. Дякуємо всім платникам, у свою чергу, податкова продовжує розвиватися за підтримки наших міжнародних партнерів, впроваджує нові моделі для максимального спрощення процесів звітування та сплати податків», – зазначила Тетяна Кірієнко.

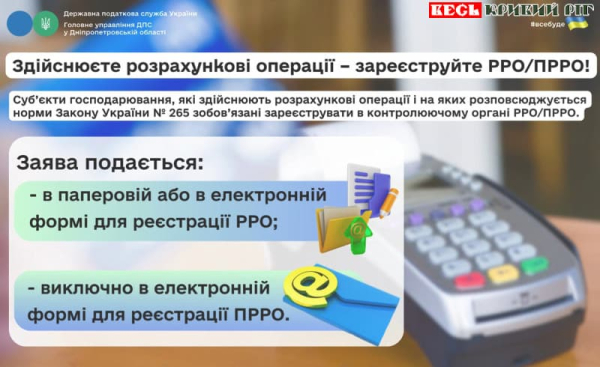

Які дії ФОП , яка зареєструвала ПРРО за серією та/або номером паспорта/номером ID картки та під час відкритої зміни змінює кваліфікований електронний підпис у зв’язку з отриманням РНОКПП?

Головне управління ДПС у Дніпропетровській області інформує.

Якщо фізична особа – підприємець, яка відкрила робочу зміну кваліфікованим електронним підписом (далі – КЕП), отриманим за серією та/або номером паспорта/номером ID картки, під час використання програмного реєстратора розрахункових операцій (далі – ПРРО) у відкритій зміні змінює КЕП у зв’язку з отриманням реєстраційного номера облікової картки платника податків (РНОКПП), то для роботи з ПРРО за новим ідентифікатором ключа, такій фізичній особі необхідно засобами Електронного кабінету або Єдиного вікна подання електронної звітності сформувати та подати Повідомлення про надання інформації щодо кваліфікованого сертифіката відкритого ключа (для повідомлень щодо сертифікатів відкритих ключів, які застосовуються в ПРРО) за формою № 5-ПРРО (далі – Повідомлення за ф. № 5-ПРРО, ідентифікатор форми F1391802), в якому зазначити ідентифікатор ключа суб’єкта сертифіката нового КЕП. При цьому, в графі «Тип підпису» Повідомлення за ф. № 5-ПРРО необхідно вказати «Старший касир».

В Повідомленні за ф. № 5-ПРРО, вказується значення, яке обирається із параметрів сертифіката безпеки, що складається з набору цифр та букв латинського алфавіту.

Інструкція щодо заповнення графи 3 «Ідентифікатор ключа суб’єкта» Повідомлення про надання інформації щодо кваліфікованого сертифіката відкритого ключа (для повідомлень щодо сертифікатів відкритих ключів, які застосовуються в ПРРО) розмішена на офіційному вебпорталі ДПС на банері «Програмні РРО»/«Форми ПРРО»/«Інструкції щодо заповнення форм»/Інструкції щодо заповнення форм.

(за покликанням

ФОП – платник єдиного податку змінив податкову адресу, яка пов’язана зі зміною адміністративного району: куди подається податкова декларація?

Головне управління ДПС у Дніпропетровській області звертає увагу, що згідно з п. 291.2 ст. 291 Податкового кодексу України (далі – ПКУ) спрощена система оподаткування, обліку та звітності – це особливий механізм справляння податків і зборів, що встановлює заміну сплати окремих податків і зборів, встановлених п. 297.1 ст. 297 ПКУ, на сплату єдиного податку в порядку та на умовах, визначених главою 1 розд. XIV ПКУ, з одночасним веденням спрощеного обліку та звітності.

Сплата єдиного податку платниками першої – третьої груп (крім електронних резидентів (е-резидентів) здійснюється за місцем податкової адреси (п. 295.4 ст. 295 ПКУ).

Податкова декларація подається до контролюючого органу за місцем податкової адреси (п. 296.4 ст. 296 ПКУ).

Податковою адресою платника податків – фізичної особи визнається місце її проживання, за яким вона береться на облік як платник податків у контролюючому органі (абзац другий п. 45.1 ст. 45 ПКУ).

У разі зміни податкової адреси платника єдиного податку останнім податковим (звітним) періодом за такою адресою вважається період, у якому подано до контролюючого органу заяву щодо зміни податкової адреси (п. 294.7 ст. 294 ПКУ).

У разі зміни податкової адреси суб’єкта господарювання, місця провадження господарської діяльності, видів господарської діяльності заява подається платниками єдиного податку першої і другої груп не пізніше 20 числа місяця, наступного за місяцем, у якому відбулися такі зміни (п. 298.5 ст. 298 ПКУ).

У разі зміни податкової адреси суб’єкта господарювання, місця провадження господарської діяльності заява подається платниками єдиного податку третьої групи не пізніше останнього дня кварталу, в якому відбулися такі зміни (абзац перший п. 298.6 ст. 298 ПКУ).

Водночас, згідно з абзацом другим частини п’ятої ст. 78 Бюджетного кодексу України від 08 липня 2010 року № 2456-VI із змінами та доповненнями у разі зміни місцезнаходження суб’єкта господарювання та його реєстрації як платника податків за новим місцезнаходженням сплата визначених податковим законодавством, зокрема, місцевих податків і зборів здійснюється за місцем попередньої реєстрації платника податків до закінчення поточного бюджетного періоду.

Згідно з п. 10.13 розд. X Порядку обліку платників податків і зборів, затвердженого наказом Міністерства фінансів України від 09.12.2011 № 1588 із змінами та доповненнями (далі – Порядок № 1588) платник податків, який згідно з п. 10.2 розд. X Порядку № 1588 має сплачувати за попереднім місцезнаходженням, зокрема, місцеві податки і збори, після взяття на облік в контролюючому органі за новим місцезнаходженням (основне місце обліку) обліковується до кінця бюджетного періоду (календарного року) в контролюючому органі за попереднім місцезнаходженням (неосновне місце обліку) із відповідною ознакою.

Пунктом 10.2 розд. X Порядку № 1588 встановлено, що у разі зміни місцезнаходження суб’єкта господарювання та його реєстрації як платника податків за новим місцезнаходженням сплата визначених податковим законодавством, зокрема, місцевих податків і зборів здійснюється за місцем попередньої реєстрації платника податків до закінчення поточного бюджетного періоду.

Якщо внаслідок зміни місцезнаходження, зокрема, щодо фізичної особи – підприємця змінюється територія територіальної громади, такий платник податків обліковується:

— із визначенням кодів територій територіальної громади згідно з КАТОТТГ за попереднім та новим місцезнаходженням платника податків;

— до закінчення бюджетного періоду з ознакою щодо сплати за попереднім місцезнаходженням податків і зборів, які розподіляються між державним та місцевими бюджетами, та місцевих податків і зборів.

Така ознака не встановлюється, зокрема, стосовно фізичних осіб, які здійснюють незалежну професійну діяльність.

Формою податкової декларації платника єдиного податку – фізичної особи – підприємця, затвердженою наказом Міністерства фінансів України від 19.06.2015 № 578 із змінами та доповненнями (далі – Декларація), передбачено подання звітності про нарахування єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок) до податкового органу за основним місцем обліку платника єдиного внеску, у строки та порядку, що встановлені ПКУ.

Отже, у разі зміни податкової адреси, пов’язаної зі зміною адміністративного району фізична особа – підприємець – платник єдиного податку (першої – третьої груп):

— подає Декларацію за новим місцезнаходженням;

— сплачує єдиний податок за попереднім місцезнаходженням до закінчення поточного бюджетного року.

Щодо повернення помилково та/або надмірно сплачених сум єдиного внеску підсанкційним особам

Головне управління ДПС у Дніпропетровській області, у зв’язку прийняттям Закону України від 10 серпня 2023 року №3317-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо застосування спеціальних економічних та інших обмежувальних заходів (санкцій)» (далі – Закон №3317), та з метою неухильного дотримання контролюючими органами Закону України від 08 липня 2010 року №2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (ділі – Закон №2464) повідомляє таке.

Законом №3317 внесено зміни до Закону №2464, зокрема, частину тринадцяту статті 9 доповнено абзацом другим такого змісту:

«Не підлягають поверненню помилково та/або надміру сплачені суми єдиного внеску платникам, щодо яких у порядку, встановленому Законом України «Про санкції», прийняті рішення про застосування спеціальних економічних та інших обмежувальних заходів (санкцій), протягом строку застосування таких санкцій».

Які дії суб’єкта господарювання, якщо в «ПРРО Каса» (Windows/Android) при відкритті зміни надходить повідомлення «Компанія заблокована»?

Головне управління ДПС у Дніпропетровській області інформує.

В «ПРРО Каса» (Windows/Android), яке надається ДПС на безоплатній основі, повідомлення з текстом «Компанія заблокована» не використовуються, тобто платник застосовує програмне рішення іншого виробника програмного реєстратора розрахункових операцій (далі – ПРРО).

Для отримання роз’яснення та причин надходження повідомлення з текстом «Компанія заблокована» при відкритті зміни на ПРРО, розробленого іншими виробниками, необхідно звертатись до розробників такого програмного забезпечення.

Водночас, суб’єкту господарювання необхідно перевіряти каталог до якого збережено файл секретного ключа та сертифіката кваліфікованого електронного підпису, а також переконатися, що в обраному каталозі знаходяться лише:

1 – файл діючого (нового) ключа;

1 – файл діючого (нового) сертифіката.

При цьому обраний каталог не повинен містити інших файлів, ключів, сертифікатів.

Інформування платників податків під час практикуму

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький регіон) повідомляє.

Нещодавно, Криворізькою північною ДПІ Головного управління ДПС у Дніпропетровській області проведено практикум з платниками податків щодо норм податкового законодавства.

Під час заходу зауважили платників щодо своєчасності подання громадянами декларації про майновий стан і доходи, основні випадки та способи подання.

Також, проінформували присутніх суб’єктів господарювання про офіційне оформлення трудових відносин та недопущення порушень норм трудового законодавства.

Звернули увагу платників на мобільний додаток «Моя податкова» від ДПС, електронні сервіси, адміністративні послуги. Важливість сплати податків, зборів та платежів до бюджетів, надали відповіді на запитання, які цікавили присутніх та роздали друкований матеріал інформаційного характеру.

Зустріч в Прозорому офісі соціальних послуг з платниками податків

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування — Криворізький регіон) інформує.

В приміщенні Прозорого офісу соціальних послуг Тернівської районної у місті Кривому Розі ради, нещодавно, проведено зустріч з платниками щодо актуальної тематики податкового законодавства.

Присутнім роз’яснили, що до 1 травня 2024 року громадяни повинні задекларувати свої доходи отримані у 2023 році. Звернули увагу, що до 31 грудня 2024 року громадяни можуть скористатись податковою знижкою та подати декларацію про майновий стан та доходи через застосунок «Моя податкова» від ДПС — це зручно та економить час .

Нагадали про обов’язковість легалізації найманої праці, переваги офіційного оформлення трудових відносин.

Звернули увагу платників на своєчасності сплати податків, зборів та платежів до бюджетів та надали відповіді на запитання. Присутні отримали друковані матеріали роз’яснювального характеру.