Головне управління ДПС у Дніпропетровській області (Криворізький регіон) інформує на сайті Весь Кривий Ріг щодо податкового законодавства станом на 22 березня. Моніторинг щотижневих важливих новацій у законодавстві, підготовлений Головним управлінням ДПС у Дніпропетровській області

У 2023 році платник податку продав один легковий автомобіль. Чи необхідно подавати декларацію?

Головне управління ДПС у Дніпропетровській області повідомляє, що відповідно до п. 179.2 ст. 179 Податкового кодексу України (далі – Кодекс) обов’язок платника податку щодо подання податкової декларації вважається виконаним і податкова декларація не подається, у разі отримання доходів від операцій продажу (обміну) майна, дарування, дохід від яких відповідно до Кодексу не оподатковується, оподатковується за нульовою ставкою та/або з яких при нотаріальному посвідченні договорів, за якими був сплачений податок відповідно до розділу IV Кодексу.

Пунктом 173.2 ст. 173 Кодексу передбачено, що дохід, отриманий платником податку від продажу (обміну) протягом звітного (податкового) року одного з об’єктів рухомого майна у вигляді легкового автомобіля та/або мотоцикла, та/або мопеда, не підлягає оподаткуванню.

Отже, в даному випадку платник податку звільнений від подання декларації за наслідками 2023 року за умови відсутності інших доходів, які передбачають виникнення обов’язку щодо її подання.

Майже 45 млн. грн. екологічного податку отримав загальний фонд держбюджету від платників Дніпропетровщини

У січні – лютому 2024 року до загального фонду державного бюджету від платників Дніпропетровщини надійшло майже 45,0 млн грн екологічного податку. Як зауважила в. о. начальника Головного управління ДПС у Дніпропетровській області Елеонора Шкода, у порівнянні з аналогічним періодом минулого року надходження збільшились майже на 20,0 млн грн, або на майже на 80 відсотків.

За словами очільниці податкової служби Дніпропетровщини, навколишнє природне середовище знаходиться під безперервним впливом нашої господарської діяльності. Екологічний податок за своєю економічною сутністю є компенсацією за шкоду, заподіяну природі. Отже, сума сплаченого екоподатку повинна покривати витрати на фінансування заходів, необхідних для відновлення навколишнього середовища.

«Дякуємо нашим платникам за відповідальне ставлення до сплати податків і зборів та своєчасно спрямовані до бюджетів кошти!» — зазначила Елеонора Шкода.

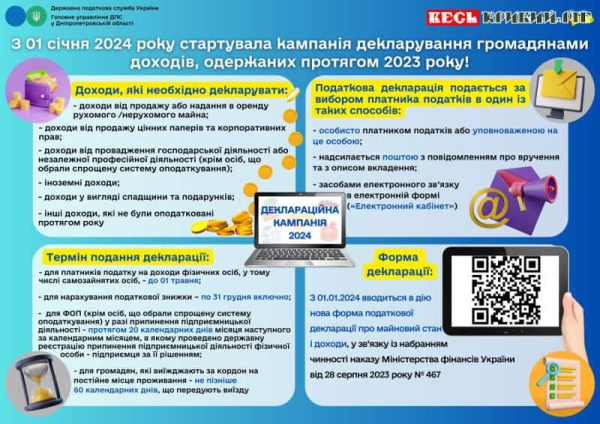

Деклараційна кампанія 2024: декларування та оподаткування іноземних доходів

Головне управління ДПС у Дніпропетровській області повідомляє, що триває кампанія декларування доходів, отриманих громадянами у 2023 році.Статтею 67 Конституції України визначено, що кожен зобов’язаний сплачувати податки і збори в порядку і розмірах, встановлених законом.Усі громадяни відповідно до порядку, встановленого законом, щорічно подають до податкових інспекцій за місцем проживання декларації про свій майновий стан та доходи за минулий рік.

Нормами п. 163.1 ст. 163 Податкового кодексу України встановлено, що об’єктом оподаткування податком на доходи фізичних осіб (далі – податок) та військовим збором у резидентів України є, зокрема, іноземні доходи, тобто доходи отримані з джерел за межами України.

Дохід, отриманий з джерел за межами України – це будь-який дохід, отриманий резидентом, у тому числі від будь-якого виду діяльності за межами митної території України, включаючи доходи від виконання робіт (послуг) за цивільно-правовими договорами та трудовими договорами, інші доходи від будь-яких видів діяльності за межами митної території України або на території, непідконтрольній контролюючим органам (п.п.14.1.55 п.14.1 ст.14 ПКУ).

Оподаткування іноземних доходів регулюється пунктом 170.11 ст.170 ПКУ.

Згідно з п.п 170.11.1 п. 170.11 ст. 170 ПКУ у разі якщо джерело виплат будь-яких оподатковуваних доходів є іноземним, сума такого доходу включається до загального річного оподатковуваного доходу платника податку – отримувача, який зобов’язаний подати річну податкову декларацію про майновий стан і доходи (далі – Декларація), та оподатковується за ставкою, визначеною п. 167.1 ст. 167 ПКУ (18 відс.), крім:

а) доходів, визначених п.п. 167.5.4 п. 167.5 ст. 167 ПКУ, що оподатковуються за ставкою, визначеною п.п.167.5.4 п. 167.5 ст.167 ПКУ;

б) прибутку від операцій з інвестиційними активами, що оподатковується в порядку, визначеному п.170.2 ст. 170 ПКУ;

в) прибутку контрольованих іноземних компаній, що оподатковується в порядку, визначеному п. 170.13 ст. 170 ПКУ;

г) виплат у грошовій чи негрошовій формі у зв’язку з розподілом прибутку, або його частини, джерелом яких є утворення без статусу юридичної особи, створене на підставі правочину або зареєстроване відповідно до законодавства іноземної держави (території) без створення юридичної особи, що оподатковуються в порядку, визначеному пунктом 170.111 ст. 170 ПКУ.

Підпунктом 170.11.2 п. 170 ст. 170 ПКУ передбачено, якщо згідно з нормами міжнародних договорів, згода на обов’язковість яких надана Верховною Радою України, платник податку може зменшити суму річного податкового зобов’язання на суму податків, сплачених за кордоном, то суму такого зменшення із зазначенням підстав він визначає у річній податковій декларації.

Якщо у платника податку відсутні підтверджуючі документи щодо суми отриманого доходу з іноземних джерел та суми сплаченого ним податку в іноземній юрисдикції, оформлених відповідно до ст. 13 ПКУ, такий платник зобов’язаний подати до контролюючого органу за своєю податковою адресою заяву про перенесення строку подання податкової декларації до 31 грудня року, наступного за звітним. У разі неподання в установлений строк податкової декларації платник податків несе відповідальність, встановлену ПКУ та іншими законами.

Нормами п.п. 170.11.3 п. 170.11 ст. 170 ПКУ встановлено, що у зменшення суми річного податкового зобов’язання платника податку не зараховуються:

а) податки на капітал (приріст капіталу), податки на майно;

б) поштові податки;

в) податки на реалізацію (продаж);

г) інші непрямі податки незалежно від того, чи належать вони до категорії прибуткових податків, або вважаються окремими податками згідно із законодавством іноземних держав.

Сума податку з іноземного доходу платника податку – резидента, сплаченого за межами України, не може перевищувати суму податку, розраховану на базі загального річного оподатковуваного доходу такого платника податку, відповідно до законодавства України.

Зміна видів господарської діяльності у ФОПа – платника єдиного податку третьої групи: подання заяви про внесення змін до реєстру платників ЄП

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п. 299.7 ст. 299 Податкового кодексу України (далі – ПКУ) до реєстру платників єдиного податку вносяться такі відомості про платника єдиного податку:

— прізвище, ім’я, по батькові фізичної особи – підприємця, реєстраційний номер облікової картки платника податків або серія (за наявності) та номер паспорта (для фізичних осіб, які через свої релігійні переконання в установленому порядку відмовилися від прийняття реєстраційного номера облікової картки платника податків і мають відповідну відмітку у паспорті);

— податкова адреса суб’єкта господарювання;

— місце провадження господарської діяльності (крім платників єдиного податку третьої групи – електронних резидентів (е-резидентів);

— ставка єдиного податку та група платника податку;

— дата (період) обрання або переходу на спрощену систему оподаткування;

— дата реєстрації;

— види господарської діяльності (крім платників єдиного податку третьої групи – електронних резидентів (е-резидентів);

— дата анулювання реєстрації.

Згідно з п.п. 298.3.1 п. 298.3 ст. 298 ПКУ платники єдиного податку у разі зміни відомостей, внесених до реєстру платників єдиного податку, мають надати заяву, до якої, зокрема включаються відомості про зміну видів господарської діяльності.

Абзацом першим п. 298.6 ст. 298 ПКУ визначено, що у разі зміни податкової адреси суб’єкта господарювання, місця провадження господарської діяльності заява подається платниками єдиного податку третьої групи не пізніше останнього дня кварталу, в якому відбулися такі зміни.

Враховуючи зазначене та для забезпечення відображення у реєстрі платників єдиного податку достовірної інформації про види господарської діяльності, фізична особа – підприємець – платник єдиного податку третьої групи у разі зміни видів господарської діяльності протягом податкового (звітного) періоду повинна подати заяву про внесення змін до реєстру платників єдиного податку не пізніше останнього дня кварталу, в якому відбулися такі зміни.

Разом з цим, у разі здійснення видів діяльності, не зазначених у реєстрі платників єдиного податку (крім платників єдиного податку третьої групи – електронних резидентів (е-резидентів), платники єдиного податку зобов’язані перейти на сплату інших податків і зборів, визначених ПКУ, з першого числа місяця, наступного за податковим (звітним) періодом, у якому здійснювалися такі види діяльності (п.п. 7 п.п. 298.2.3 п. 298.2 ст. 298 ПКУ).

Також, у разі виявлення відповідним контролюючим органом під час проведення перевірок порушень платником єдиного податку, зокрема, третьої групи вимог, встановлених главою 1 розд. XIV «Спеціальні податкові режими» ПКУ, анулювання реєстрації платника єдиного податку третьої групи проводиться за рішенням такого органу, прийнятим на підставі акта перевірки, з першого числа місяця, наступного за кварталом, в якому допущено порушення. У такому випадку суб’єкт господарювання має право обрати або перейти на спрощену систему оподаткування після закінчення чотирьох послідовних кварталів з моменту прийняття рішення контролюючим органом (абзац перший п. 299.11 ст. 299 ПКУ).

Яким чином проводити через ПРРО розрахункові операції «накладений платіж» та/або «післяплата»?

Головне управління ДПС у Дніпропетровській області звертає увагу, що у ПРРО від ДПС надано користувачу можливість, після виконання дії «Сформувати чек», обрати відповідну умову оплати за товар (послугу). У вікні «Умови оплати» користувач обирає одну з умов оплати за товар (послугу): передплата, чергова сплата, остаточний розрахунок.

При обранні умови оплати «Передплата» зазначається інформація про суму часткової оплати, яку буде отримано за товар (послугу).

При обранні оплати «Чергова сплата» зазначається інформація про суму раніше отриманих оплат за товар (послугу), суму чергової сплати у гривневому виразі, яку буде отримано за товар (послугу), фіскальний номер чека, за яким було здійснено передплату за товар (послугу).

При обранні умови оплати «Остаточний розрахунок» зазначається інформація про суму раніше отриманих оплат за товар (послугу), суму остаточного розрахунку, фіскальний номер чека, за яким було здійснено передплату за товар (послугу).

Акцизний податок з вироблених товарів: платники Дніпропетровщини поповнили загальний фонд держбюджету майже на 44 млн. гривень

У січні – лютому 2024 року за вироблені товари платники Дніпропетровщини спрямували до загального фонду державного бюджету майже 44,0 млн грн акцизного податку. Порівняно з минулорічним відповідним періодом надходження збільшились на понад 14,1 млн грн, або на 47,3 відсотки. Про це повідомила в. о. начальника Головного управління ДПС у Дніпропетровській області Елеонора Шкода.

Керівниця податкової служби регіону висловила вдячність платникам за сумлінне виконання податкових обов’язків та нагадала, що Законом України від 29 червня 2023 року № 3193-ІХ «Про внесення змін до Податкового кодексу України та деяких законів України щодо спрощення умов виробництва дистилятів суб’єктами малого підприємництва» (набрав чинності з 23.11.2023) внесені зміни, зокрема, до Податкового кодексу України, якими поширено на суб’єктів господарювання, які мають ліцензії на виробництво та/або оптову торгівлю спиртовими дистилятами та здійснюють таку діяльність та/або експорт, імпорт зазначеної продукції, обов’язкові вимоги щомісячного, до 10 числа наступного місяця, подання звіту про обсяги виробництва та/або обігу (у тому числі імпорту та експорту) спиртових дистилятів, алкогольних напоїв до контролюючого органу та відповідно поширено на таких суб’єктів господарювання відповідальність за неподання чи несвоєчасне подання звіту, або подання звіту з недостовірними відомостями про обсяги виробництва та/або обігу (в тому числі імпорту та експорту) спиртових дистилятів.

Щодо застосування до СГ відповідальності за торгівлю алкогольними напоями у заборонений рішенням військового командування час доби

Головне управління ДПС у Дніпропетровській області повідомляє.

Обмеження щодо продажу пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, вин столових, тютюнових виробів, електронних сигарет, рідин, що використовуються в електронних сигаретах, та пристроїв для споживання тютюнових виробів без їх згоряння встановлені ст. 15 прим. 3 Закону України від 19 грудня 1995 року № 481/95-ВР «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, рідин, що використовуються в електронних сигаретах, та пального» із змінами та доповненнями.

Сільські, селищні та міські ради в межах території відповідної адміністративно-територіальної одиниці можуть встановлювати заборону продажу пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, вин столових суб’єктами господарювання (у тому числі іноземними суб’єктами господарювання, які діють через свої зареєстровані постійні представництва) (крім закладів ресторанного господарства) у визначений рішенням таких органів час доби.

Відповідно до п. 3 Порядку заборони торгівлі зброєю, сильнодіючими хімічними і отруйними речовинами, а також алкогольними напоями та речовинами, виробленими на спиртовій основі, в умовах правового режиму воєнного стану в Україні або окремих її місцевостях, затвердженого постановою Кабінету Міністрів України від 29 грудня 2021 року № 1457 (далі – Порядок № 1457) заборона торгівлі, зокрема, алкогольними напоями та речовинами, виробленими на спиртовій основі, в межах території, на якій вводиться воєнний стан, запроваджується шляхом видання наказу військовим командуванням разом з військовою адміністрацією (у разі її утворення) з метою забезпечення громадської безпеки і порядку.

Наказом військового командування та військової адміністрації (у разі її утворення) визначається час введення та строк дії заборони торгівлі, зокрема, алкогольними напоями та речовинами, виробленими на спиртовій основі, в межах території, на якій вводиться воєнний стан (п. 4 Порядку № 1457).

Наказ військового командування та військової адміністрації (у разі її утворення) доводиться до виконання, зокрема ДПС (п. 5 Порядку № 1457).

Згідно зі ст. 17 Закону № 481 до суб’єктів господарювання (у тому числі іноземних суб’єктів господарювання, які діють через свої зареєстровані постійні представництва) застосовуються фінансові санкції у вигляді штрафів у разі порушення вимог ст. 15 прим. 3 Закону № 481 у розмірі 6800 гривень.

Частиною другою ст. 156 Кодексу про адміністративні правопорушення ВР УРСР від 07 грудня 1984 року № 8073-X (далі – КУпАП), передбачено, що порушення працівником підприємства (організації) торгівлі або громадського харчування правил торгівлі пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, тютюновими виробами, електронними сигаретами та рідинами, що використовуються в електронних сигаретах, пристроями для споживання тютюнових виробів без їх згоряння, а саме: торгівля пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, тютюновими виробами, електронними сигаретами, рідинами, що використовуються в електронних сигаретах, пристроями для споживання тютюнових виробів без їх згоряння у приміщеннях або на територіях, заборонених законом, або в інших місцях, визначених рішенням відповідного органу місцевого самоврядування як такі, де роздрібна торгівля пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, тютюновими виробами, електронними сигаретами, рідинами, що використовуються в електронних сигаретах, пристроями для споживання тютюнових виробів без їх згоряння заборонена, або торгівля пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, тютюновими виробами, електронними сигаретами, рідинами, що використовуються в електронних сигаретах, пристроями для споживання тютюнових виробів без їх згоряння через торгові автомати чи особами, які не досягли 18-річного віку, а також продаж пива (крім безалкогольного), алкогольних, слабоалкогольних напоїв, тютюнових виробів, електронних сигарет, рідин, що використовуються в електронних сигаретах, пристроїв для споживання тютюнових виробів без їх згоряння особі, яка не досягла 18-річного віку, або продаж тютюнових виробів в упаковках, що містять менш як 20 сигарет або цигарок, чи поштучно (крім сигар), або торгівля пивом (крім безалкогольного), алкогольними, слабоалкогольними напоями, винами столовими у заборонений рішенням відповідного органу місцевого самоврядування час доби – тягне за собою накладення штрафу від чотирьохсот до восьмисот неоподатковуваних мінімумів доходів громадян.

Отже, у період дії воєнного стану органи ДПС мають право застосовувати до суб’єкта господарювання відповідальність за торгівлю алкогольними напоями у заборонений рішенням військового командування час доби.

У які строки контролюючий орган здійснює реєстрацію ФОП (крім е-резидента), як платника єдиного податку?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п. 299.1 ст. 299 Податкового кодексу України (далі – ПКУ) реєстрація суб’єкта господарювання як платника єдиного податку здійснюється шляхом внесення відповідних записів до реєстру платників єдиного податку.

Згідно з п. 299.2 ст. 299 ПКУ центральний орган виконавчої влади, що реалізує державну податкову політику, веде реєстр платників єдиного податку, в якому міститься інформація про осіб, зареєстрованих платниками єдиного податку.

У разі відсутності визначених ПКУ підстав для відмови у реєстрації суб’єкта господарювання як платника єдиного податку контролюючий орган зобов’язаний протягом двох робочих днів від дати надходження заяви щодо переходу на спрощену систему оподаткування зареєструвати таку особу платником єдиного податку (п. 299.3 ст. 299 ПКУ).

У випадках, передбачених п.п. 298.1.2 п. 298.1 та п.п. 298.8.5 п. 298.8 ст. 298 ПКУ, контролюючий орган, у разі відсутності визначених ПКУ підстав для відмови, здійснює реєстрацію суб’єкта господарювання як платника єдиного податку з дати, визначеної відповідно до п.п. 298.1.2 п. 298.1 та п.п. 298.8.5 п. 298.8 ст. 298 ПКУ, протягом двох робочих днів з дати отримання контролюючим органом заяви щодо обрання спрощеної системи оподаткування або отримання цим органом від державного реєстратора електронної копії заяви, виготовленої шляхом сканування, одночасно з відомостями з Єдиного державного реєстру юридичних осіб, фізичних осіб – підприємців та громадських формувань про проведення державної реєстрації юридичної особи або фізичної особи – підприємця, якщо така заява додана до реєстраційної картки (п. 299.4 ст. 299 ПКУ).

Згідно з п.п. 298.1.2 п. 298.1 ст. 298 ПКУ зареєстровані в установленому порядку фізичні особи – підприємці, які до закінчення місяця, в якому відбулася державна реєстрація, подали заяву щодо обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для першої або другої групи, вважаються платниками єдиного податку з першого числа місяця, наступного за місяцем, у якому відбулася державна реєстрація.

Зареєстровані в установленому законом порядку суб’єкти господарювання (новостворені), які протягом 10 днів з дня державної реєстрації подали заяву щодо обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для третьої групи, яка не передбачає сплату податку на додану вартість, вважаються платниками єдиного податку з дня їх державної реєстрації.

Відповідно до п.п. 298.8.5 п. 298.5 ст. 298 ПКУ зареєстровані в установленому порядку фізичні особи – підприємці, які до закінчення місяця, в якому відбулася державна реєстрація, подали заяву про обрання спрощеної системи оподаткування та ставки єдиного податку, встановленої для четвертої групи, вважаються платниками єдиного податку з дня державної реєстрації.

Заява подається на вибір платника податків в один із способів, визначених частинами 1 – 4 п.п. 298.1.1 п. 298.1 ст. 298 ПКУ.

У разі відмови у реєстрації платника єдиного податку контролюючий орган зобов’язаний надати протягом двох робочих днів з дня подання суб’єктом господарювання відповідної заяви письмову вмотивовану відмову, яка може бути оскаржена суб’єктом господарювання у встановленому порядку (п. 299.5 ст. 299 ПКУ).

Податкова знижка за витратами у вигляді пожертвувань або благодійних внесків, переданих фізичною особою неприбутковим організаціям

Головне управління ДПС у Дніпропетровській області повідомляє, що п.п. 166.3.2 п. 166.3 ст. 166 Податкового кодексу України (далі – ПКУ), зокрема, визначено, що платник податку на доходи фізичних осіб (далі – податок) має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, нарахованого у вигляді заробітної плати, зменшеного з урахуванням положень п. 164.6 ст. 164 ПКУ, суму коштів або вартість майна, перерахованих (переданих) платником податку у вигляді пожертвувань або благодійних внесків неприбутковим організаціям, які на дату перерахування (передачі) таких коштів та майна відповідали умовам, визначеним п. 133.4 ст. 133 ПКУ, у розмірі, що не перевищує 4 відс. суми його загального оподатковуваного доходу такого звітного року.

Згідно з п.п. 166.2.1 п. 166.2 ст. 166 ПКУ до податкової знижки включаються фактично здійснені протягом звітного податкового року платником податку витрати, підтверджені відповідними платіжними та розрахунковими документами, зокрема квитанціями, фіскальними або товарними чеками, прибутковими касовими ордерами, що ідентифікують продавця товарів (робіт, послуг) і особу, яка звертається за податковою знижкою (їх покупця (отримувача), а також копіями договорів за їх наявності в яких обов’язково повинно бути відображено вартість таких товарів (робіт, послуг) і строк оплати за такі товари (роботи, послуги).

Відповідно до п.п. 166.2.2 п. 166.2 ст. 166 ПКУ копії зазначених у п.п. 166.2.1 п. 166.2 ст. 166 ПКУ документів (крім електронних розрахункових документів) надаються разом з податковою декларацією про майновий стан і доходи, а оригінали цих документів не надсилаються контролюючому органу, але підлягають зберіганню платником податку протягом строку давності, встановленого ПКУ.

У разі якщо відповідні витрати підтверджені електронним розрахунковим документом, платник податків зазначає в податковій декларації лише реквізити електронного розрахункового документа.

Для документального підтвердження витрат, що включаються до податкової знижки, контролюючий орган не має права вимагати від платника податку надання документів та/або їх копій, які містяться в автоматизованих інформаційних і довідкових системах, реєстрах, банках (базах) даних органів державної влади та/або органів місцевого самоврядування, інформація з яких безоплатно отримується контролюючими органами відповідно до цього Кодексу та міститься в інформаційних базах центрального органу виконавчої влади, що реалізує державну податкову політику (п.п. 166.2.3 п. 166.2 ст. 166 ПКУ).

При цьому п. 729.1 ст. 729 Цивільного кодексу України від 16 січня 2003 року № 435-IV (далі – ЦКУ) передбачено, що пожертвою є дарування нерухомих та рухомих речей, зокрема, грошей та цінних паперів, особам, встановленим частиною першою ст. 720 ЦКУ, для досягнення ними певної, наперед обумовленої мети.

Договір про пожертву є укладеним з моменту прийняття пожертви (п. 729.2 ст. 729 ЦКУ).

До договору про пожертву застосовуються положення про договір дарування, якщо інше не встановлено законом (п. 729.3 ст. 729 ЦКУ).

Відповідно до п. 5 ст. 719 ЦКУ договір дарування валютних цінностей фізичних осіб між собою на суму, яка перевищує п’ятдесятикратний розмір неоподатковуваного мінімуму доходів громадян, укладається у письмовій формі і підлягає нотаріальному посвідченню.

Відповідно до п. 1 ст. 639 ЦКУ договір може бути укладений у будь-якій формі, якщо вимоги щодо форми договору не встановлені законом.

Договір є укладеним з моменту одержання особою, яка направила пропозицію укласти договір, відповіді про прийняття цієї пропозиції (п. 1 ст. 640 ЦКУ).

Таким чином, лише у разі декларування права на податкову знижку на суму коштів або вартість майна, перерахованих (переданих) платником податку у вигляді пожертвувань неприбутковим організаціям, одним із підтверджуючих документів, які необхідно надати платником податку контролюючому органу, є копія договору про пожертву. При здійсненні благодійних внесків неприбутковим організаціям такої вимоги законодавством не передбачено.

Чи є об’єктом оподаткування військовим збором разова нецільова матеріальна допомога, яка надається роботодавцем працівникам?

Головне управління ДПС у Дніпропетровській області нагадує, що відповідно до п.п. 1.2 п. 16 прим. 1 підрозд. 10 розд. ХХ «Перехідні положення» Податкового кодексу України (далі – ПКУ) об’єктом оподаткування військовим збором є доходи, визначені ст. 163 ПКУ, зокрема, загальний місячний (річний) оподатковуваний дохід.

До загального місячного (річного) оподатковуваного доходу платника податку на доходи фізичних осіб (податок) включаються, згідно з п. 164.2 ст. 164 ПКУ, доходи у вигляді заробітної плати, нараховані (виплачені) платнику податку відповідно до умов трудового договору (контракту) та інші доходи, крім зазначених у ст. 165 ПКУ.

У разі якщо працедавець надає окремим працівникам матеріальну допомогу за їх заявами у зв’язку з особистими обставинами без встановлення цілей або напрямів її витрачення та носить разовий характер, наприклад, на вирішення соціально-побутових потреб, то сума такої допомоги є нецільовою благодійною допомогою та оподатковується, з урахуванням п. 170.7 ст. 170 ПКУ.

Нарахування, утримання та сплата (перерахування) військового збору до бюджету здійснюються в порядку, встановленому розд. IV ПКУ, з урахуванням особливостей, визначених підрозд. 1 розд. ХХ «Перехідні положення» ПКУ, за ставкою, визначеною п.п. 1.3 п. 16 прим. 1 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ (п.п. 1.4 п. 16 прим. 1 підрозд. 10 розд. ХХ «Перехідні положення» ПКУ).

Відповідно до п.п. 170.7.3 п. 170.7 ст. 170 ПКУ не включається до оподатковуваного доходу сума нецільової благодійної допомоги, у тому числі матеріальної, що надається резидентами – юридичними або фізичними особами на користь платника податку протягом звітного податкового року сукупно у розмірі, що не перевищує суми граничного розміру доходу, визначеного згідно з абзацом першим п.п. 169.4.1 п. 169.4 ст. 169 ПКУ, встановленого на 1 січня такого року (у 2022 році – 3470,00 грн, у 2023 році – 3760,00 грн, у 2024 році – 4240,00 гривень).

При цьому, якщо сума нецільової благодійної допомоги перевищує зазначений розмір, то сума такої допомоги в частині її перевищення є об’єктом оподаткування військовим збором на загальних підставах.

Враховуючи викладене, до загального місячного (річного) оподатковуваного доходу платника податку не включається, тобто не оподатковується податком на доходи фізичних осіб, сума нецільової благодійної допомоги, що надається роботодавцем на користь працівника, яка сукупно у 2024 році не перевищує 4240,00 грн, а в частині її перевищення є об’єктом оподаткування військовим збором на загальних підставах.

Чи можливо одночасно використовувати різними суб’єктами господарювання два окремі ПРРО на одному пристрої?

Головне управління ДПС у Дніпропетровській області повідомляє.

Програмне забезпечення може бути одночасно встановлено на будь-яку кількість пристроїв, але використовувати один програмний реєстратор розрахункових операцій (далі – ПРРО) можна тільки на одному пристрої і тільки одним касиром.

В програмних рішеннях «ПРРО Каса» та «пРРОсто», які надаються Державною податковою службою на безоплатній основі, на даний час немає можливості одночасно використовувати різними суб’єктами господарювання два окремі ПРРО на одному пристрої.

Водночас, таке використання суб’єктами господарювання ПРРО допустиме лише почергово. Для цього необхідно почергово закривати робочу зміну одному суб’єкту господарювання та відкривати робочу зміну іншому.

При цьому, суб’єкт господарювання протягом дня в ПРРО може відкрити нову робочу зміну у разі формування фіскального звітного чека (Z-звіту) та закриття попередньої зміни.